Qualquer discussão sobre opções e preços de opções ficaria incompleta sem uma referência ao modelo de valorização de opções de Black-Scholes.

Os académicos Fischer Black e Myron Scholes, num artigo que publicaram em 1973, apresentaram a teoria de que uma opção era implícita na avaliação de qualquer título transacionado.

Com base no trabalho de alguns dos economistas mais famosos, como Paul Samuelson, Black e Scholes desenvolveram não uma, mas três “posições” para sua consideração.

- O Modelo de Black-Scholes: Um cálculo matemático relativo a ações (títulos).

- A Equação Diferencial Parcial de Black-Scholes: Isto acompanha o movimento de uma determinada ação.

- A Fórmula de Black-Scholes: Isto tenta calcular os preços das opções de venda e de compra.

A menos que seja um matemático dedicado e sem esperança, basta-lhe saber como o trabalho de Black-Scholes pode afetar as suas atividades de investimento. Embora muitos especialistas apontem as limitações desta teoria, pode adotar as previsões e projeções oferecidas pelos cálculos de Black-Scholes para ajudar na sua atividade com opções.

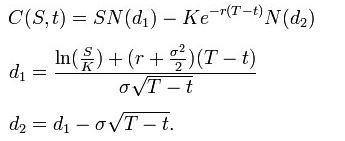

A fórmula de Black-Scholes é utilizada para obter o preço das opções de venda e de compra europeias. Obtém-se resolvendo a EDP de Black-Scholes — veja a derivação abaixo.

Utilizando esta fórmula, o valor de uma opção de compra em termos dos parâmetros de Black-Scholes é:

O preço de uma [ts]opção de venda[tm] O direito, mas não a obrigação, de vender uma ação a um determinado preço antes da data de vencimento.[te] é:

![]()

Para ambas, como acima:

- N(•) é a função de distribuição cumulativa da distribuição normal padrão

- T – t é o tempo até à maturidade

- S é o preço à vista do ativo subjacente

- K é o preço de exercício

- r é a taxa isenta de risco (taxa anual, expressa em termos de capitalização contínua)

- σ é a volatilidade dos log-retornos do subjacente

Tudo o que precisa de saber é que muitos sites de negociação de opções mostram agora o cálculo de preços de Black-Scholes, para que possa ter uma noção da razoabilidade do preço da opção.