Toute discussion sur les options et leur prix serait incomplète sans mentionner le modèle de valorisation des options de Black-Scholes.

Les universitaires Fischer Black et Myron Scholes, dans un article qu’ils ont rédigé en 1973, ont énoncé leur théorie selon laquelle une option était implicite dans la valorisation de tout titre négocié.

En s’appuyant sur les travaux de certains des économistes les plus célèbres, comme Paul Samuelson, Black et Scholes ont élaboré non pas une, mais trois « positions » pour votre réflexion.

- Le modèle de Black-Scholes: Un calcul mathématique concernant les actions.

- L’équation aux dérivées partielles de Black-Scholes: Cela suit le mouvement d’une action donnée.

- La formule de Black-Scholes: Cela cherche à calculer les prix des options de vente et d’achat.

À moins d’être un mathématicien passionné et sans espoir, il vous suffit de savoir en quoi les travaux de Black-Scholes peuvent influencer vos activités d’investissement. Bien que de nombreux experts soulignent les limites de cette théorie, vous pouvez vous appuyer sur les prédictions et les projections issues des calculs de Black-Scholes pour vous aider dans vos opérations sur options.

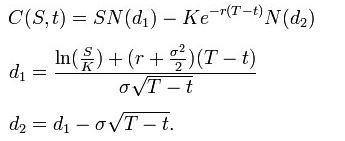

La formule de Black-Scholes est utilisée pour obtenir le prix des options européennes de vente et d’achat. Elle est obtenue en résolvant l’EDP de Black-Scholes — voir la dérivation ci-dessous.

En utilisant cette formule, la valeur d’une option d’achat en fonction des paramètres de Black-Scholes est :

Le prix d’une [ts]option de vente[tm] Le droit, mais non l’obligation, de vendre une action à un certain prix avant la date d’expiration.[te] est :

![]()

Pour les deux, comme ci-dessus :

- N(•) est la fonction de répartition cumulative de la loi normale standard

- T – t est le temps jusqu’à l’échéance

- S est le prix au comptant de l’actif sous-jacent

- K est le prix d’exercice

- r est le taux sans risque (taux annuel, exprimé en capitalisation continue)

- σ est la volatilité des rendements logarithmiques du sous-jacent

Il vous suffit de savoir que de nombreux sites de trading d’options affichent désormais le calcul de tarification de Black-Scholes, afin que vous puissiez vous faire une idée du caractère raisonnable du prix de l’option.