Was sind Kreditkarten?

Kreditkarten sind eine Form von ungesichertem Kredit (also ein Darlehen ohne Sicherheit), mit der Sie alltägliche Einkäufe bezahlen können. Alle Kreditkartenkäufe werden mit einem Kredit getätigt – Sie leihen sich Geld von Ihrem Kreditkartenanbieter und zahlen es später mit Zinsen zurück.

Kreditkarten vs. Debitkarten

Kreditkarten können an denselben Stellen verwendet werden wie Debitkarten. Tatsächlich akzeptieren manche Unternehmen nur Kreditkarten (etwa die meisten Autovermietungen und viele Hotels), gerade weil sie als Kreditlinie funktionieren – ein Unternehmen, das eine Zahlung per Kreditkarte annimmt, weiß, dass es sofort bezahlt wird. Wenn Sie sowohl eine Debitkarte als auch eine Kreditkarte haben, sollten Sie sorgfältig auswählen, welche Sie für Ihre täglichen Zahlungen am häufigsten verwenden.

Kreditkarten können an denselben Stellen verwendet werden wie Debitkarten. Tatsächlich akzeptieren manche Unternehmen nur Kreditkarten (etwa die meisten Autovermietungen und viele Hotels), gerade weil sie als Kreditlinie funktionieren – ein Unternehmen, das eine Zahlung per Kreditkarte annimmt, weiß, dass es sofort bezahlt wird. Wenn Sie sowohl eine Debitkarte als auch eine Kreditkarte haben, sollten Sie sorgfältig auswählen, welche Sie für Ihre täglichen Zahlungen am häufigsten verwenden.

Vorteile gegenüber Debitkarten

Es gibt einige gute Gründe, für alltägliche Einkäufe die Kreditkarte statt Ihrer Debitkarte zu verwenden:

- Ihre Debitkarte kann ein Transaktionslimit oder Transaktionsgebühren haben – Kreditkarten in der Regel nicht

- Kreditkarten bieten für die meisten Einkäufe häufig „Cashback“ und andere Belohnungsprogramme an

- Kreditkarten werden weiter verbreitet akzeptiert als Debitkarten (insbesondere, wenn Sie ins Ausland reisen)

- Durch die Nutzung Ihrer Kreditkarte bauen Sie Ihre Bonitätshistorie auf, was Ihren Zinssatz senken und Ihr Kreditlimit bei anderen Darlehen erhöhen kann

- Sie können Kreditkartenkäufe „vorfinanzieren“ und sie als kurzfristigen Kredit bis zu Ihrem nächsten Gehaltsscheck nutzen

Nachteile gegenüber Debitkarten

Es gibt auch einige gute Gründe, Ihre Debitkarte statt einer Kreditkarte zu verwenden:

- Wenn Sie die Schonfrist verpassen, werden Ihnen Kreditkartenkäufe verzinst, wodurch sie teurer werden

- Da Sie den vollen Saldo bei Kreditkartenkäufen nicht jeden Monat vollständig begleichen müssen, fällt es leichter, mehr auszugeben als geplant.

- Wenn Sie mit Ihren Zahlungen in Rückstand geraten, kann es sehr schwierig sein, sich vollständig von Kreditkartenschulden zu befreien.

- Abrechnungszyklen bei Kreditkarten dauern in der Regel 20 bis 25 Tage statt eines Monats, was die Planung von Zahlungen im Vergleich zu anderen Arten von Rechnungen erschwert.

Arten von Kreditsalden

Wenn Sie Ihre Kreditkarte verwenden, erscheinen auf Ihrer Kreditkartenabrechnung mehrere unterschiedliche Arten von Salden:

Neukäufe

Ihre neuen Käufe sind die Dinge, die Sie während des aktuellen Abrechnungszeitraums mit Ihrer Kreditkarte gekauft haben. Für diesen Saldo werden Ihnen erst am Ende Ihrer zinsfreien Frist Zinsen berechnet, daher ist es in der Regel eine gute Idee, diesen Saldo zuerst zu begleichen und Finanzierungsgebühren zu vermeiden. Wenn Sie Ihre zinsfreie Frist verpassen, werden Ihnen für den Saldo für jeden Tag, an dem Sie ihn hatten, Zinsen berechnet.

Saldoübertragungen

Wenn Sie nicht alle Ihre Käufe innerhalb eines Monats begleichen, wird der verbleibende Saldo als Saldoübertrag in den nächsten Monat übertragen. Für Saldoüberträge gibt es keine zinsfreie Frist, daher fallen für den gesamten Abrechnungszeitraum Zinsen an.

Bargeldabhebungen

Dies ist die teuerste Art von Belastung, die Sie auf Ihrer Kreditkarte vornehmen können. Barauszahlungen sind Abhebungen von Geld am Geldautomaten mit Ihrer Kreditkarte. Für Barauszahlungen gibt es ebenfalls in der Regel keine zinsfreie Frist, und sie haben meist einen höheren Zinssatz als Saldoüberträge.

Finanzierungsgebühren und Zinssätze

Kreditkartenunternehmen erheben Finanzierungsgebühren als Voraussetzung für die Nutzung der Kreditkarte – die wichtigste davon ist Ihr Zinssatz. Jede Ihrer Saldenarten wird auf unterschiedliche Weise verzinst.

Wie Zinsen berechnet werden

Verschiedene Kreditkarten können die von Ihnen geschuldeten Zinsen unterschiedlich berechnen, und dieser Unterschied kann sich erheblich auf Ihre Rechnung auswirken. Die beiden gängigsten Methoden sind „Tagesendsaldo“ und „durchschnittlicher Tagesendsaldo“.

Vorheriger Saldo

Die Methode des vorherigen Saldos verwendet Ihren Saldo zu Beginn des Abrechnungszeitraums zur Berechnung Ihrer Zinsen. Das bedeutet, dass Zahlungen, die Sie während des Abrechnungszeitraums leisten, Ihre gesamten Zinskosten nicht senken, sondern sich nur auf Ihre Rechnung im nächsten Monat auswirken.

Angepasster Saldo

Diese Methode ähnelt dem vorherigen Ausgleich, zieht aber auch alle von Ihnen geleisteten Zahlungen ab. Mit dieser Methode zahlen Sie insgesamt die geringsten Zinskosten, sie wird von Kreditkartenunternehmen jedoch nur sehr selten angeboten.

Endsaldo

Beim Endsaldo werden Ihr Saldoübertrag und alle in diesem Abrechnungszeitraum getätigten Belastungen zusammengerechnet und alle von Ihnen geleisteten Zahlungen abgezogen. Die Zinsen werden dann auf Grundlage dieser endgültigen Gesamtsumme berechnet.

Beim Endsaldo werden Ihr Saldoübertrag und alle in diesem Abrechnungszeitraum getätigten Belastungen zusammengerechnet und alle von Ihnen geleisteten Zahlungen abgezogen. Die Zinsen werden dann auf Grundlage dieser endgültigen Gesamtsumme berechnet.

Durchschnittlicher täglicher Saldo

Diese Methode ist am gebräuchlichsten. Ihr Kreditkartenunternehmen nimmt den durchschnittlichen Saldo aller Tage und multipliziert ihn mit Ihrem täglichen Zinssatz; anschließend wird dies für jeden Tag im Abrechnungszeitraum addiert.

Kulanzfrist

Jede Kreditkarte hat eine Schonfrist, in der Regel etwa 21 Tage. Wenn Sie neue Einkäufe innerhalb von 21 Tagen nach dem Kauf vollständig bezahlen, werden dafür keine Zinsen berechnet. Wenn Sie die Schonfrist verpassen, wird Ihnen der volle Zinsbetrag berechnet. Für Saldoüberträge und Bargeldabhebungen gibt es keine Schonfrist, daher werden Ihnen für jeden Tag, an dem bei diesen Beträgen ein offener Saldo besteht, Zinsen berechnet.

Jede Kreditkarte hat eine Schonfrist, in der Regel etwa 21 Tage. Wenn Sie neue Einkäufe innerhalb von 21 Tagen nach dem Kauf vollständig bezahlen, werden dafür keine Zinsen berechnet. Wenn Sie die Schonfrist verpassen, wird Ihnen der volle Zinsbetrag berechnet. Für Saldoüberträge und Bargeldabhebungen gibt es keine Schonfrist, daher werden Ihnen für jeden Tag, an dem bei diesen Beträgen ein offener Saldo besteht, Zinsen berechnet.

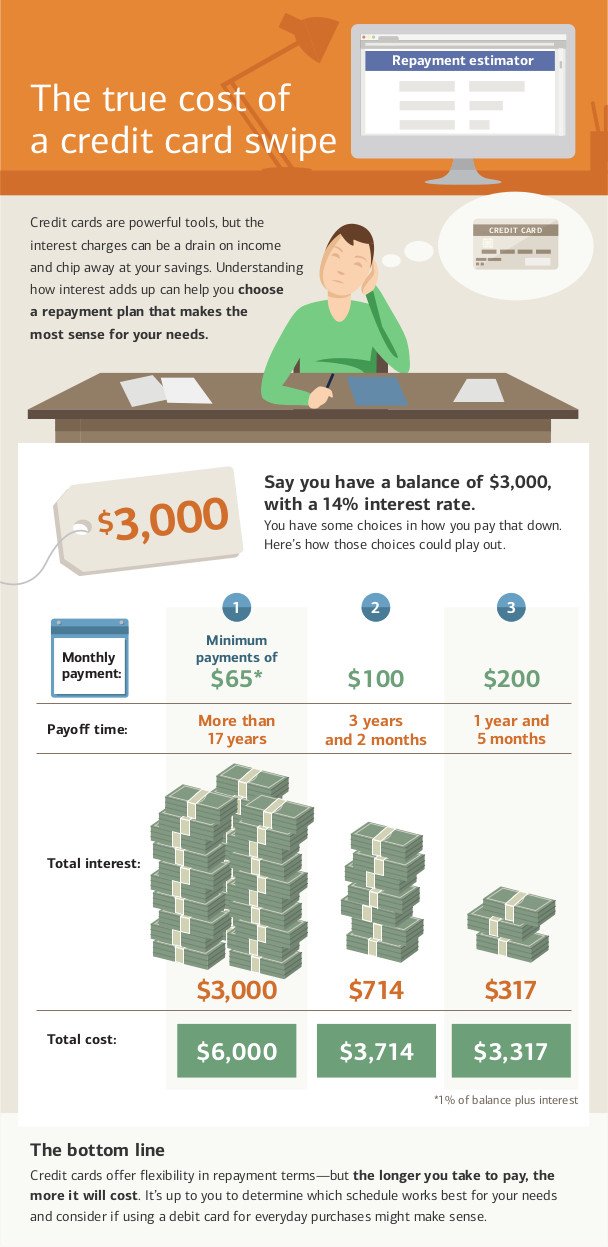

Mindestzahlungen

Ihre Kreditkarte hat jeden Monat eine Mindestzahlung, also den absolut geringsten Betrag, den Sie zahlen können, um Ihr Konto in gutem Stand zu halten. Ihre Mindestzahlung richtet sich nach Ihrem ausstehenden Saldo. In der Regel reicht die Zahlung aus, um die neuen Zinsen plus einen Teil des Kapitalsaldos zu begleichen.

Nur die Mindestzahlungen zu leisten ist der mit Abstand längste Weg, Kreditkartenschulden abzuzahlen, und führt dazu, dass Sie insgesamt den höchstmöglichen Zinsbetrag zahlen.

Beachten Sie, dass es einige Bedingungen gibt, unter denen Ihre Mindestzahlung geringer als die Zinsen ausfallen kann; in diesem Fall würden Sie die Schulden nie vollständig abbezahlen. Wenn Ihre Mindestzahlung niedriger als oder gleich hoch wie Ihre Zinsbelastung ist, können Sie ewig Zinsen zahlen, ohne je Ihre Schulden abzubezahlen.

Fehlende Zahlungen

Wenn Sie Ihre Kreditkartenzahlungen versäumen, kann Ihr Konto in Verzug geraten. Ein Zahlungsverzug hat einige Auswirkungen:

- Wenn Sie einen Einführungszinssatz hatten, verlieren Sie ihn rückwirkend (das bedeutet, dass für alle Ihre bisherigen ausstehenden Salden nun der höhere Zinssatz statt des Einführungszinssatzes gilt, wodurch Ihre Rechnung noch höher wird).

- Es werden Ihnen Gebühren für verspätete Zahlungen berechnet, die zu Ihrem Saldo für den nächsten Abrechnungszeitraum hinzugerechnet werden.

- Versäumte Zahlungen werden den Auskunfteien gemeldet und verschlechtern Ihren Kredit-Score.

- Ihr Kreditkartenanbieter kann außerdem Ihr Kreditlimit senken und Ihren Zinssatz erhöhen.

Wenn Sie eine bestimmte Anzahl von Zahlungen versäumen, kann Ihre Kreditkarte Ihren Kreditrahmen vollständig kündigen und Ihren Fall an ein Inkassounternehmen übergeben. Dadurch verschlechtert sich Ihre Bonität weiter, und es wird in den nächsten Jahren äußerst schwierig, neue Kreditkarten oder Kredite zu bekommen.

Das CARD-Gesetz von 2009

Im Jahr 2009 verabschiedete die Bundesregierung den Credit Card Accountability, Responsibility, and Disclosure Act von 2009, der bestimmte Verhaltensweisen von Kreditkartenunternehmen verbietet. Außerdem gibt er Karteninhabern mehr Möglichkeiten, ihre Kreditkarten in gutem Stand zu halten.

Der CARD Act verbietet Kreditkartenunternehmen Folgendes:

- Erhöhung Ihres Zinssatzes für bestehende Salden (wenn also Ihr Zinssatz steigt, gilt das nur für neue Käufe). Dies gilt nicht für das Entziehen von Einführungszinssätzen.

- Ihr Zinssatz darf im ersten Jahr, in dem Sie Ihr Konto führen, nicht erhöht werden (außer wenn Sie eine Kreditkarte mit variablem Zinssatz haben; dann darf der Basiszinssatz nicht steigen, der variable Zinssatz jedoch schon).

- Verzögerte Bearbeitung Ihrer Zahlungen (alle Zahlungen müssen an dem Tag verarbeitet werden, an dem sie eingehen).

- Erhebung von Gebühren für verschiedene Zahlungsmethoden.

- Verwendung eines doppelten Abrechnungszyklus (wobei Ihnen Zinsen auf Grundlage der Salden des letzten Zeitraums statt nur des aktuellen Zeitraums berechnet würden).

- Kreditkarten an Personen unter 21 Jahren ohne Mitunterzeichner ausgeben.

Als Karteninhaber erhalten Sie mit Ihrer Kreditkarte außerdem neue Rechte:

- Wenn Sie bei einer Kreditkarte in Zahlungsverzug geraten, dürfen Kreditkartenunternehmen Ihnen nicht automatisch einen höheren „Strafzinssatz“ auf andere Karten berechnen, die Sie besitzen.

- Sie haben mindestens 21 Tage nach dem Versand Ihrer Rechnung Zeit, sie ohne Zinsbelastung zu bezahlen.

- Wenn Sie mehr als den Mindestbetrag zahlen, wird der gesamte zusätzliche Betrag zunächst auf Ihren Kontostand mit den höchsten Zinskosten angerechnet (wenn Sie also mehr als den Mindestbetrag zahlen, würde der Mehrbetrag vor Ihrem Saldoübertrag auf Ihre Barvorschüsse angerechnet).

- Sie können auf Gebühren für Überschreitungen des Kreditlimits verzichten. Wenn Sie das tun, würde der Versuch, mehr als Ihr Kreditlimit zu belasten, statt einer Gebühr zu einer abgelehnten Transaktion führen.

- Sie können auf Zinserhöhungen verzichten. Wenn Sie das tun, wird Ihre Kreditkarte gekündigt, sobald Sie Ihren Saldo ausgeglichen haben (das könnte sich auf Ihre Kreditwürdigkeit auswirken).

Quiz

Es scheint, dass dieses Quiz nicht korrekt eingerichtet ist.