Die Krankenversicherung ist normalerweise die komplizierteste und teuerste Versicherung, die Sie benötigen. Leider ist sie meist auch die wichtigste, was es sehr schwierig macht, die Kosten zu umgehen.

Mit sehr wenigen Ausnahmen ist eine Krankenversicherung für alle Bürgerinnen und Bürger in den Vereinigten Staaten verpflichtend, doch wie Sie versichert werden, hängt stark von Ihrem Alter, Ihrem Einkommen und dem Unternehmen ab, für das Sie arbeiten.

Arten von Krankenversicherungen

Krankenversicherungen lassen sich in drei große Kategorien einteilen:

Öffentliche Versicherung

Der Staat stellt einigen Menschen direkt eine öffentliche Versicherung zur Verfügung. Dazu gehören Medicare (Gesundheitsversorgung für ältere Menschen) und Medicaid (Gesundheitsversorgung für Familien und Kinder mit sehr geringem Einkommen). Außerdem umfasst dies auch einen Teil der Krankenversicherung für Veteranen. Medicare und Medicaid werden durch Lohnsteuern finanziert. Der öffentliche Gesundheitsschutz ist nicht kostenlos – die versicherten Personen müssen in der Regel einen bestimmten Betrag aus eigener Tasche zahlen, bevor die öffentliche Versicherung greift.

Etwa 50 % aller Gesundheitsausgaben in den Vereinigten Staaten laufen über öffentliche Versicherungsprogramme (insbesondere Medicare).

Gruppenversicherung

Arbeitgeber bieten ihren Beschäftigten Gruppenversicherungen an. Bei einer Gruppenkrankenversicherung teilt sich ein Unternehmen die Kosten der Krankenversicherung mit seinen Mitarbeitenden. Berechtigte Beschäftigte sind in der Regel verpflichtet, an dem Programm teilzunehmen, sofern sie nicht bereits anderswo besser versichert sind. Gruppenversicherungen sind in der Regel für alle am günstigsten. Das liegt daran, dass viele Menschen unterschiedlicher Altersgruppen und Risikostufen zusammengefasst werden und sich die Kosten mit dem Arbeitgeber geteilt werden. Große Gruppenverträge haben außerdem eine stärkere Verhandlungsposition, um bessere Konditionen mit dem Versicherer auszuhandeln. Etwa 60 % der Amerikaner sind über ihren Arbeitgeber krankenversichert.

Individueller Versicherungsschutz

Möglicherweise müssen Sie eine Krankenversicherung direkt bei einem Anbieter selbst abschließen, wenn Sie sie nicht über Ihren Arbeitsplatz erhalten können. Die durchschnittlichen Kosten sind beim direkten Abschluss meist höher, weil Sie die Kosten nicht mit Ihrem Arbeitgeber teilen. Es gibt einige Zuschüsse und staatlich betriebene Versicherungsbörsen, die das günstiger machen können. Etwa 9 % der Amerikaner sind über individuelle Krankenversicherungen abgesichert.

Begriffe der Krankenversicherung

Die Krankenversicherung beruht auf denselben Grundprinzipien wie Prämien und Selbstbeteiligungenwie alle anderen Versicherungsarten. Die „Prämie“ ist der monatliche Betrag, den Sie für den Krankenversicherungsschutz zahlen. Ihre Selbstbeteiligung ist der Gesamtbetrag, den Sie an medizinischen Kosten aus eigener Tasche zahlen müssen, bevor Ihre Versicherung beginnt, einen Teil davon zu übernehmen. Wie bei allen Versicherungsverträgen gibt es ein Gleichgewicht zwischen den von Ihnen gezahlten Prämien, den Selbstbeteiligungen, die Sie im Schadensfall zahlen müssen, und dem Umfang des Versicherungsschutzes, den Sie erhalten.

Die Krankenversicherung hat außerdem viele weitere Konzepte, die bei anderen Versicherungsarten normalerweise nicht vorkommen.

Zuzahlungen und Selbstbeteiligung

Zuzahlungen und Mitversicherung bedeuten, dass Sie auch nach vollständiger Zahlung der Selbstbeteiligung weiterhin einen Teil Ihrer medizinischen Kosten selbst tragen müssen.

Zuzahlungen funktionieren ähnlich wie eine Selbstbeteiligung, gelten jedoch pro Inanspruchnahme statt als Gesamtbetrag pro Jahr. Beispielsweise können Sie eine Zuzahlung von 50 $ für einen Arztbesuch haben. Das bedeutet, dass Sie bei jedem Besuch die ersten 50 $ selbst zahlen müssen, während Ihre Versicherung den Rest übernimmt.

Mitversicherung ersetzt den Geldbetrag durch einen prozentualen Betrag. Bei einer Mitversicherung von 10 % müssten Sie 10 % jeder medizinischen Ausgabe selbst zahlen. Ihr Versicherer übernimmt die verbleibenden 90 %.

Leistungsgrenzen und Höchstbeträge

Krankenversicherungsverträge können außerdem eine Obergrenze dafür festlegen, wie viel sie insgesamt im Jahr für medizinische Kosten zahlen, oder einen Höchstbetrag, den sie Ihnen an Eigenkosten auferlegen.

Leistungsobergrenzen ist die Obergrenze – das ist der Gesamtbetrag, den eine Versicherungsgesellschaft für einen einzelnen Vertrag im Laufe des Jahres oder in manchen Fällen über die gesamte Laufzeit zahlt. Alle zusätzlichen Kosten über diesen Betrag hinaus werden vollständig auf den Versicherten übertragen.

Höchstbetrag für Eigenkosten ist das Gegenteil – das wäre der Höchstbetrag, den Sie selbst zahlen müssten, bevor die Versicherung 100 % der verbleibenden Kosten übernimmt. Ein gängiges Beispiel dafür ist das Ausbalancieren von Selbstbeteiligungen, Prämien und Mitversicherung – um Prämien und Selbstbeteiligungen niedrig zu halten, können Sie einen sehr hohen Mitversicherungsanteil haben, aber auch einen Höchstbetrag für Eigenkosten, damit Sie durch sehr teure medizinische Notfälle nicht in den Ruin getrieben werden.

Netzwerke, Genehmigungen und Notfälle

Vielleicht ist Ihnen aufgefallen, dass Krankenversicherung ziemlich komplex sein kann. Leider wird es von hier an noch etwas unübersichtlicher!

Krankenversicherungen bemühen sich, ihre Kosten niedrig zu halten, was auch bedeutet, dass Ihre Zuzahlungen geringer ausfallen. Dafür schließen sie häufig spezielle Vereinbarungen mit Krankenhäusern, Ärzten und anderen Gesundheitsdienstleistern, um Standardkosten für Routineeingriffe festzulegen. Auch für kompliziertere Eingriffe verhandeln sie Preise. Als Versicherte müssen Sie sich nicht unbedingt um diese Verhandlungen und speziellen Verträge kümmern, aber Sie sollten wissen, mit welchen Ärzten und Krankenhäusern Ihr Versicherer Vereinbarungen hat und mit welchen nicht.

Innerhalb und außerhalb des Netzwerks

Innerhalb des Netzwerks Gesundheitsdienstleister sind die Anbieter, mit denen Ihre Versicherung diese Verträge und Vereinbarungen hat. Wenn Sie einen Arzt oder ein Krankenhaus innerhalb des Netzwerks aufsuchen, sind Ihre Kosten deutlich niedriger. Wenn Sie einen Anbieter außerhalb des Netzwerks aufsuchen, sind Ihre Kosten in der Regel viel höher, und Ihre Krankenversicherung kann die Zahlung ganz verweigern, sofern Sie nicht nachweisen können, dass es keine brauchbare Alternative innerhalb des Netzwerks gab. Es gibt auch ein ähnliches System für verschreibungspflichtige Medikamente – Ihre Krankenversicherung übernimmt möglicherweise nicht alle Arzneimittel. Sie können Ihre Krankenversicherung vor dem Besuch eines Gesundheitszentrums anrufen, um herauszufinden, ob es zum Netzwerk gehört.

Vorabgenehmigung

Für einige teurere Untersuchungen und Behandlungen kann Ihre Versicherung verlangen, dass Sie vorher eine Genehmigung Genehmigung einholen, bevor die Leistung durchgeführt wird. Dies geschieht normalerweise dadurch, dass ein Arzt innerhalb des Netzwerks bestätigt, dass der Eingriff oder die Untersuchung notwendig ist. Wenn Ihr Versicherer die Kostenübernahme verweigert, können Sie dagegen bei einer unabhängigen dritten Stelle Widerspruch einlegen, die Ihren Fall prüft.

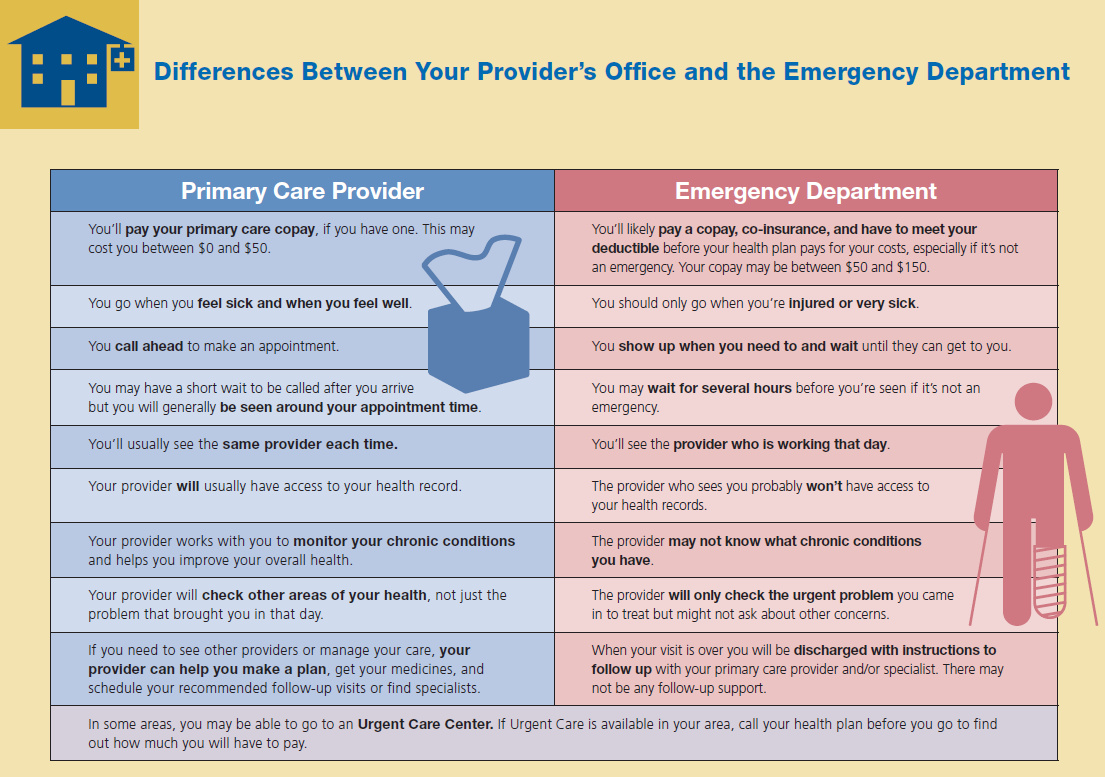

Notfallversorgung

Notfallversorgung ist die Ausnahme sowohl in Bezug auf Ihr Netzwerk als auch auf die Genehmigung durch die Versicherung. Wenn Sie verletzt oder schwer krank sind, haben Sie Anspruch darauf, Notdienste fast aller Gesundheitsdienstleister in Anspruch zu nehmen, und Ihre Versicherung übernimmt die Kosten.

Zusätzliche Krankenversicherung

Der normale Krankenversicherungsschutz deckt viele gesundheitliche Probleme ab, die nicht lebensbedrohlich sind, nicht. Zusatzversicherungen sollen diese Lücke schließen.

Zusatz zur Selbstbeteiligung

Im obigen Beispiel haben wir erläutert, wie eine Police einen maximalen Eigenanteil mit einem hohen Selbstbeteiligungsprozentsatz haben kann, um die Prämien und Selbstbehalte zu senken. Manche Unternehmen fügen außerdem eine Zusatzversicherung hinzu, die die Zuzahlungen abdeckt und eine Leistungsgrenze hat, die auf derselben Höhe wie der maximale Eigenanteil der Hauptversicherung festgelegt ist.

Das bedeutet im Ergebnis, dass die Eigenkosten für die versicherte Person im Wesentlichen nur aus den Prämien und dem Selbstbehalt bestehen. Die Aufteilung der Police in „Haupt-“ und „Zusatzversicherung“ kann manchmal die Gesamtkosten senken, da die verschiedenen Policen unterschiedliche Risikostufen haben.

Brillen- und Zahnversicherung

Die meisten Krankenversicherungen übernehmen weder Brillen, Kontaktlinsen, Routineuntersuchungen der Augen noch Leistungen für die Zähne. Sie benötigen eine Zusatzversicherung Seh- und/oder Zahnversicherungspläne , um diese abzudecken. Manche sind darauf ausgelegt, die Kosten aller Behandlungen zu übernehmen (abzüglich Prämien und Selbstbehalten), während andere keinen ausdrücklichen Versicherungsschutz bieten, aber ein „Anbieternetzwerk“ mit reduzierten Preisen bereitstellen. Das funktioniert genauso wie das Anbieternetzwerk, das Sie mit einer Krankenversicherung erhalten würden. Ihr Netz für Zahn- oder Sehversorgung verhandelt mit Augenärzten und Zahnärzten, um die Preise für alle Versicherten zu senken.

Versicherung für bestimmte Krankheiten

Es ist auch manchmal möglich, einen ausdrücklichen Versicherungsschutz für eine bestimmte Krankheit zu erhalten. Wenn in Ihrer Familie beispielsweise Brustkrebs vorkommt, kann es möglich sein, einen speziellen Zusatz zur Krankenversicherung für Brustkrebs abzuschließen.

Diese Zusatzversicherungen für „spezifische Erkrankungen“ legen in der Regel den Schwerpunkt auf Vorsorge und frühe Untersuchungen. So lassen sich diese Krankheiten früh erkennen, was sowohl die Überlebensraten verbessert als auch die Gesamtkosten senkt. Ein spezieller Krankheitsschutz kann die Prämien Ihrer Hauptversicherung senken. Das liegt daran, dass er das Risiko verringert, dass Ihr Hauptversicherer Leistungen für genau diese teure Krankheit übernehmen muss.

Warum ist Krankenversicherung so teuer?

Das zentrale Gleichgewicht in der Krankenversicherung besteht zwischen den Prämien, die Sie zahlen, und dem Versicherungsschutz, den Sie erhalten. Damit Versicherungsunternehmen arbeiten können, müssen sie aus ihrer gesamten Kundenbasis mehr Geld an Prämien und anderen Gebühren einnehmen, als sie an medizinischen Kosten auszahlen.

Medizinische Notfälle sind oft extrem teuer und können sich manchmal über sehr lange Zeit hinziehen, wodurch medizinische Rechnungen in Höhe von Hunderttausenden von Dollar entstehen. Das bedeutet: Auch wenn das Risiko eines medizinischen Notfalls möglicherweise relativ gering ist, sind die potenziellen Kosten extrem hoch. Das ist der Hauptgrund, warum Policen so teuer sind, aber es gibt noch einige weitere Faktoren, die die Kosten ebenfalls in die Höhe treiben.

Das Problem der Selbstselektion

Früher war Krankenversicherung nicht für alle Bürger vorgeschrieben. Die meisten Menschen waren über die Unternehmen versichert, bei denen sie arbeiteten, oder über die gesetzliche Versicherung abgesichert. Wer durch diese Möglichkeiten nicht versichert war, musste entscheiden, ob er oder sie eine Krankenversicherung auf eigene Faust abschließen würde.

Weil Krankenversicherung so teuer ist, waren die meisten Menschen, die sich selbst versicherten, diejenigen mit dem höchsten Risiko, medizinische Probleme zu bekommen. Dadurch stiegen die Prämien: Auch die durchschnittlichen Kosten, die Versicherungsunternehmen pro versicherter Person zahlen mussten, nahmen zu. Die Verhinderung dieses Problems der „Selbstselektion“ ist der Hauptgrund, warum Krankenversicherung inzwischen Pflicht ist. Wenn mehr Personen mit geringem Risiko in den Versicherungspool aufgenommen werden, sollte die durchschnittliche Prämie sinken.

Ein Problem dabei, dies zu verhindern, dass es Realität wird, ist die Durchsetzung der „Pflichtversicherung“. Wenn Sie keine Krankenversicherung haben, obwohl Sie gesetzlich dazu verpflichtet wären, müssen Sie derzeit eine Strafe zahlen. In vielen Fällen ist die Strafe immer noch niedriger als die Prämien, die Sie bei den meisten Krankenversicherern zahlen würden. Dadurch werden gesunde Menschen weiterhin dazu verleitet, einfach die Strafe zu zahlen, und die Prämienkosten bleiben hoch.

Das Problem der Notaufnahme

Eine Behandlung in der Notaufnahme ist mit Abstand die teuerste Art der Versorgung und führt am ehesten zu weiteren notwendigen Besuchen. Andererseits sind Notaufnahmen verpflichtet, jeden Patienten zu behandeln, der erscheint. Das bedeutet, dass eine unversicherte Person mit wenig Ersparnissen und einer chronischen Erkrankung oft gezwungen ist zu warten, bis ihr Zustand kritisch wird. Sobald das medizinische Problem als „Notfall“ gilt, nutzt sie die Notaufnahme, um die Behandlung zu erhalten, die sie zum Überleben braucht. Die Notaufnahme erbringt die Behandlung, aber die unversicherte Person kann die gesamte Rechnung meist nicht bezahlen.

Die Kosten für die Versorgung verschwinden nicht, wenn die Person die Rechnung nicht bezahlen kann. Stattdessen werden sie auf alle anderen Patienten in einem Krankenhaus umgelegt, die zahlungsfähig sind. Das bedeutet, dass die Kosten für jede andere Art der Behandlung im Krankenhaus steigen. Deshalb haben Sie vielleicht die berüchtigten Geschichten über die 15-Dollar-Tylenol im Krankenhausoder andere derart extrem hohe Behandlungskosten gehört.

Dadurch entsteht ein Kreislauf – wenn die Kosten aller anderen Behandlungen steigen, können sich andere Unversicherte (und Menschen mit geringem Versicherungsschutz) ihre eigenen Rechnungen nicht mehr leisten, wodurch alle anderen Preise noch weiter steigen. Die meisten Versicherten müssen sich um diese Kosten nicht allzu sehr sorgen – Versicherungsunternehmen handeln solche Kosten in der Regel direkt mit den Krankenhäusern aus und drücken sie wieder nach unten. Das bedeutet, dass der Großteil der Rechnung zunächst auf den Unversicherten lastet, die zahlen, was sie können, bis ihre Ersparnisse aufgebraucht sind. Der Rest wird vom Staat bezahlt (über Patienten mit öffentlicher Krankenversicherung) – der Staat verhandelt Preise in der Regel nicht so stark wie private Versicherer.

Das Problem der Regulierungsstabilität

Vielleicht haben Sie in den letzten Jahren von einigen großen Änderungen gehört, die im Kongress im Bereich Gesundheitsversorgung diskutiert wurden. In der Regel versucht die Regierung zu entscheiden, in welchem Umfang Versicherungen subventioniert werden, welche Versorgungsleistungen verpflichtend sind und wie viele Menschen möglicherweise durch öffentliche Versicherungsmodelle abgedeckt werden. Für Krankenversicherungsunternehmen bedeuten all diese Änderungen sehr große Probleme. Es ist äußerst schwierig, langfristig zu planen, wenn entschieden werden muss, wie hoch die Prämien für die derzeitigen Kunden angesetzt werden sollen.

Wenn Versicherungsvorschriften ständig neu geschrieben und durch aufeinanderfolgende große Reformen geändert werden, wird die Gebührenstruktur instabil. Krankenversicherer erhöhen ihre Prämien oft, um sich gegen große Veränderungen in ihrem Versichertenkollektiv abzusichern. So gewährt die Regierung derzeit einen Zuschuss, um Versicherer dazu zu bewegen, mehr Familien mit niedrigem Einkommen zu versichern. Es könnte jedoch sein, dass dieser Zuschuss irgendwann in den nächsten Jahren wegfällt. Das würde bedeuten, dass viele gesunde Familien ausscheiden würden, wodurch die durchschnittlichen Kosten steigen. Außerdem würden die Versicherer einen Teil ihrer Einnahmen von Familien verlieren, die ohne Zuschuss bleiben. Um sich dagegen abzusichern, erhöhen sie die Prämien kurzfristig leicht als Puffer.