如果不提及布莱克-斯科尔斯期权定价模型,关于期权和期权价格的任何讨论都不算完整。

学者费舍尔·布莱克和迈伦·斯科尔斯在1973年发表的一篇论文中提出,他们认为任何交易证券的定价中都隐含着期权。

借鉴保罗·萨缪尔森等一些最著名经济学家的研究,布莱克和斯科尔斯提出的不是一个,而是三个供你参考的“立场”。

- 布莱克-舒尔斯模型:关于股票的一种数学计算。

- 布莱克-舒尔斯偏微分方程(PDE):这反映了某只股票的走势或波动。

- 布莱克-舒尔斯公式:这用于尝试计算看涨期权和看跌期权的价格。

除非你是一个专注而又执着的数学家,否则你只需要了解布莱克-斯科尔斯模型可能如何影响你的投资活动。虽然许多专家都指出了该理论的局限性,但你仍可以采用布莱克-斯科尔斯计算给出的预测和推演,来帮助你的期权交易。

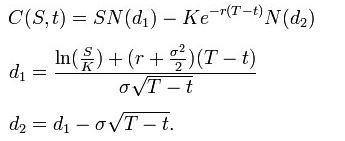

布莱克-斯科尔斯公式用于求取欧式看跌期权和看涨期权的价格。它是通过求解布莱克-斯科尔斯偏微分方程得到的——推导过程见下文。

利用该公式,按布莱克-斯科尔斯参数表示的看涨期权价值为:

[ts]看跌期权[tm]的价格[te]:在到期日之前,以某一特定价格卖出股票的权利,而非义务。

![]()

两者均同上:

- N(•) 是标准正态分布的累积分布函数

- T – t 是到期时间

- S 是标的资产的现货价格

- K 是执行价格

- r 是无风险利率(年利率,以连续复利表示)

- σ 是标的资产对数收益率的波动率

你只需要知道,如今许多期权交易网站都会向你展示布莱克-斯科尔斯定价计算,这样你就能对期权价格是否合理有个判断。