O Seu Guia para Negociar Bull Puts, Bear Calls, Iron Condors e Spreads de Crédito Iron Butterfly

Procura entender opções de crédito com spread? Estas estratégias envolvem vender e comprar opções com diferentes preços de exercício mas a mesma data de expiração, gerando um crédito inicial enquanto limitam o risco. Neste guia, vamos explicar como funcionam e como pode utilizá-las de forma eficaz.

Principais Conclusões

- Os credit spreads envolvem vender uma opção e comprar outra da mesma classe e data de vencimento, mas com preços de exercício diferentes, proporcionando uma estrutura de risco e recompensa definidos.

- As estratégias populares de credit spread incluem o Bull Put spread para perspetivas de mercado otimistas e o Bear Call spread para perspetivas pessimistas, ambos com o objetivo de maximizar os lucros enquanto limitam o risco.

- Estratégias avançadas como o Condor de Ferro e Iron Butterfly adicionam complexidade, permitindo aos traders tirar partido das condições de mercado enquanto mantêm perfis de risco definidos.

O que é um Spread de Crédito e Como Funciona?

Um spread de crédito consiste em vender uma opção enquanto, em simultâneo, se compra outra opção da mesma classe e com a mesma data de expiração, mas com preços de exercício diferentes. Esta estratégia resulta num crédito líquido inicial, uma vez que o prémio recebido pela opção vendida é superior ao prémio pago pela opção comprada. Os spreads de crédito são spreads verticais, o que significa que as opções partilham a mesma data de expiração, mas diferem nos preços de exercício, proporcionando uma estrutura de risco e recompensa definida.

Um spread de crédito tem como objetivo lucrar se as opções vendidas expirarem sem valor ou diminuírem de valor, sendo que a opção comprada limita a perda potencial. Este aspeto de risco definido permite aos traders saberem a sua perda máxima potencial no momento da entrada na operação, tornando os spreads de crédito uma escolha popular para quem procura gerir o risco de forma eficaz.

Os spreads de crédito geralmente exigem menos capital e têm requisitos de margem mais baixos do que a venda de opções descobertas, tornando-os acessíveis a mais traders.

Clique aqui para saber mais sobre, O que é uma call coberta?

Terminologia Essencial para Spreads de Crédito

A familiaridade com a terminologia-chave é crucial ao negociar spreads de crédito. O preço de exercício é o preço predeterminado ao qual o ativo subjacente pode ser comprado (call) ou vendido (put) se a opção for exercida. A data de expiração é a data específica em que um contrato de opções expira e deixa de existir. O prémio é o preço de um contrato de opções, pago pelo comprador ao vendedor.

O crédito líquido é o montante total do prémio recebido pelo trader ao estabelecer um spread de crédito, calculado como o prémio da opção vendida menos o prémio pago pela opção comprada. O lucro máximo de um spread de crédito é normalmente limitado ao crédito líquido inicial recebido, enquanto a perda máxima é a diferença entre os preços de exercício das opções longas e curtas, menos o crédito líquido recebido, multiplicada por 100 (por contrato).

O ponto de equilíbrio é o preço a que o ativo subjacente tem de estar na expiração para que a operação não resulte nem em lucro nem em perda (excluindo comissões). Além disso, é essencial compreender termos como in the money (ITM), at the money (ATM) e out of the money (OTM) para identificar opções com valor intrínseco.

Antes de mergulhar nos benefícios dos spreads de opções, veja o nosso artigo sobre como negociar opções para ficar a par dos conceitos fundamentais da negociação de opções.

Como Definir e Limitar o Seu Risco

Esta é muitas vezes a razão mais convincente para os investidores utilizarem spreads. Ao estruturar uma operação que envolve comprar e vender uma opção em simultâneo, muitas vezes é possível limitar a sua perda máxima potencial.

Saberá, logo desde o início, qual é o pior cenário para a sua operação, independentemente de quão drasticamente o mercado se mova contra si.

Esta capacidade de definir o seu risco é fundamental para construir estratégias mais seguras, mais previsíveis. Permite-lhe explorar oportunidades com confiança, sabendo que a sua desvantagem está controlada.

Como Fazer com que a Decadência Temporal Trabalhe a Seu Favor

Muitas estratégias populares de spread com opções são concebidas para gerar rendimento passivo. Estas estratégias envolvem tipicamente vender uma opção com um prémio mais elevado e comprar outra opção com um prémio mais baixo como parte da mesma operação, resultando num crédito líquido recebido antecipadamente.

Estes “spreads de crédito” (como os Bull Put Spreads ou Bear Call Spreads) geram lucro se o preço do ativo subjacente se mantiver dentro de um certo intervalo ou se mover de forma favorável. Pode beneficiar da passagem do tempo (degradação Theta) se as opções que vendeu perderem valor mais rapidamente do que as que comprou.

Essencialmente, é uma forma de potencialmente ganhar rendimento passivo aproveitando estrategicamente o tempo.

Como beneficiar dos movimentos subtis do mercado

Com opções simples, está basicamente a fazer uma operação simples de alta (comprar call) ou de baixa (comprar put). Os spreads com opções permitem-lhe expressar visões de mercado muito mais nuançadas.

- Pensa que a ação vai manter-se dentro de um intervalo específico? Um Iron Condor pode ser a estratégia certa.

- Espera uma subida moderada, mas quer limitar o risco? Um Bull Call Spread pode ser a resposta.

Os spreads permitem-lhe adaptar as estratégias com precisão à sua perspetiva sobre a direção do preço, a dimensão da movimentação e até a volatilidade esperada, oferecendo uma versatilidade incrível para além de simples apostas direcionais.

Como reduzir os seus custos de negociação

Para além de gerir o risco, gerar rendimento e ter estratégias precisas, os spreads com opções oferecem outra vantagem interessante: muitas vezes podem ser uma forma menos dispendiosa de fazer a sua jogada no mercado em comparação com a compra de um único contrato de opção caro.

Veja como funciona:

Quando configura um spread com opções, normalmente está a comprar uma opção e a vender outra ao mesmo tempo. O dinheiro (prémio) que recebe ao vender a segunda opção ajuda a pagar a opção que compra.

Pense nisto como obter um desconto. Este “desconto” da venda reduz o seu custo total custo inicial — o montante de dinheiro que tem de investir logo de início. Às vezes, o prémio que recebe por vender é até superior ao custo da opção que compra, o que significa que, na verdade, receber um crédito líquidorecebe pagamento antecipado para pôr a estratégia em prática!

Esta capacidade é enorme. Pode tornar certas estratégias mais acessíveis se comprar uma única opção lhe parecer demasiado caro. E, como o seu investimento inicial (o seu custo) pode ser mais baixo, o retorno potencial sobre o dinheiro que aplicar pode ser mais elevado em comparação com a simples compra de um único contrato de opção mais caro.

Em última análise, acrescentar spreads de opções ao seu conjunto de ferramentas significa ganhar o poder de gerir o risco com precisão, potencialmente gerar rendimento, alinhar estratégias com a sua visão exata do mercado e otimizar o seu capital – reforçando fundamentalmente a sua capacidade de gerir o seu dinheiro.

Bull Put Spread: Uma Estratégia Altista Conservadora

O spread de put de alta é uma estratégia conservadora de alta que gera lucro se o ativo subjacente se mantiver acima de um determinado preço, se mover lateralmente ou subir. Ideal para expectativas de mercado neutras a otimistas, esta estratégia funciona quando antecipa que a ação subirá moderadamente, ficará estável ou não cairá significativamente, colocando-o numa posição de alta ou de baixa com spreads de put.

Esta estratégia envolve vender uma opção de put enquanto compra outra opção de put com um preço de exercício mais baixo e a mesma data de vencimento.

Como montar um spread bull put

Monte um spread de put de alta selecionando uma ação ou ETF e escolhendo uma data de vencimento, normalmente entre quatro a seis semanas. De seguida, escolha dois preços de exercício fora do dinheiro: venda uma opção de put com um preço de exercício mais alto (normalmente no dinheiro ou ligeiramente fora do dinheiro) e compre uma opção de put com um preço de exercício mais baixo (mais fora do dinheiro) com a mesma data de vencimento. Esta configuração permite-lhe receber um prémio líquido adiantado, limitando o seu risco à diferença entre os preços de exercício menos o prémio líquido recebido, uma estratégia muitas vezes discutida em conjunto com a venda de opções descobertas.

Por exemplo, se a Ação XYZ estiver a negociar a 52 $, poderá vender um put de 50 $ por 1,50 $ e comprar um put de 45 $ por 0,50 $, resultando num crédito líquido de 1,00 $ por ação (ou 100 $ por contrato) e definindo os seus parâmetros de risco e recompensa.

O essencial é selecionar preços de exercício que estejam alinhados com a sua perspetiva de mercado e tolerância ao risco.

Cenários de lucro, perda e ponto de equilíbrio

O lucro máximo para um spread de put de alta é o prémio líquido recebido se o preço da ação permanecer acima do preço de exercício do put mais alto (vendido) na data de vencimento. A perda máxima ocorre se o preço da ação cair abaixo do preço de exercício do put mais baixo (comprado) na data de vencimento, calculada como a diferença entre os preços de exercício menos o prémio líquido recebido, multiplicada por 100 (por contrato). Calcule o ponto de equilíbrio subtraindo o prémio líquido recebido ao preço de exercício do put vendido.

Por exemplo, usando o exemplo anterior: se a Ação XYZ estiver a 52 $, vender um put de 50 $ por 1,50 $ e comprar um put de 45 $ por 0,50 $ resulta num crédito líquido de 1,00 $.

O lucro máximo é de 100 $, e a perda máxima é de (5 $ – 1 $) x 100 = 400 $, com um ponto de equilíbrio em 50 $ – 1 $ = 49 $.

Esta abordagem ajuda os investidores a compreender os seus resultados potenciais e a gerir eficazmente a sua estratégia de investimento.

Bear Call Spread: Lucrar com uma Perspetiva Baixista

O spread de call de baixa gera rendimento ou lucro se o ativo subjacente se mantiver abaixo de um determinado preço, se mover lateralmente ou cair. Ideal para expectativas de mercado neutras a baixistas, esta estratégia funciona quando antecipa que a ação cairá moderadamente, ficará estável ou não subirá significativamente.

Esta estratégia envolve vender uma opção de call enquanto compra e vende opções com um preço de exercício mais alto e a mesma data de vencimento.

Como montar um spread bear call

Estruture um bear call spread selecionando uma ação ou ETF e escolhendo uma data de expiração. Em seguida, escolha dois preços de exercício fora do dinheiro: venda uma opção de compra a um preço de exercício mais alto (normalmente no dinheiro ou ligeiramente fora do dinheiro) e compre uma opção de compra com um preço de exercício mais alto (mais afastado fora do dinheiro) com a mesma data de expiração. Esta estrutura permite-lhe receber um prémio líquido antecipado, limitando o seu risco à diferença entre os preços de exercício menos o prémio líquido recebido.

Por exemplo, se a Ação XYZ estiver a cotar a 52 $, vender uma call de 55 $ por 1,30 $ e comprar uma call de 60 $ por 0,30 $ resulta num crédito líquido de 1,00 $ por ação (ou 100 $ por contrato) e define os seus parâmetros de risco e recompensa.

O importante é selecionar preços de exercício que estejam alinhados com a sua perspetiva de mercado e com a sua tolerância ao risco de mercado.

Cenários de lucro, perda e ponto de equilíbrio

O lucro máximo de um bear call spread é o prémio líquido recebido se o preço da ação permanecer abaixo do preço de exercício da call vendida, mais baixo, na expiração. A perda máxima ocorre se o preço da ação subir acima do preço de exercício da call comprada, mais alto, na expiração, calculada como a diferença entre o preço de exercício mais alto e o mais baixo, menos o prémio líquido recebido, multiplicada por 100 (por contrato). Encontre o ponto de equilíbrio calculando o prémio líquido recebido e somando-o ao preço de exercício da call vendida.

Por exemplo, se a Ação XYZ estiver a 52 $, vender uma call de 55 $ por 1,30 $ e comprar uma call de 60 $ por 0,30 $ resulta num crédito líquido de 1,00 $. O lucro máximo é 100 $, e a perda máxima é (5 $ – 1 $) x 100 = 400 $.

O ponto de equilíbrio é 55 $ + 1 $ = 56 $. Esta abordagem ajuda os traders a compreenderem os seus resultados potenciais e a gerirem o risco de forma eficaz.

Estratégias Avançadas: Iron Condor e Iron Butterfly

Estratégias avançadas de negociação de opções, como o iron condor e a iron butterfly, levam os spreads de crédito a outro nível. Estas estratégias com várias pernas combinam diferentes spreads para criar risco definido e potencial de lucro, permitindo aos traders capitalizar várias condições de mercado.

Cóndores de ferro

Um iron condor gera lucro se o preço do ativo subjacente se mantiver dentro de um intervalo definido. Ideal para baixa volatilidade e intervalos de negociação previsíveis, esta estratégia combina um bull put spread e um bear call spread sobre o mesmo ativo subjacente com a mesma data de expiração.

Como montar um cóndor de ferro

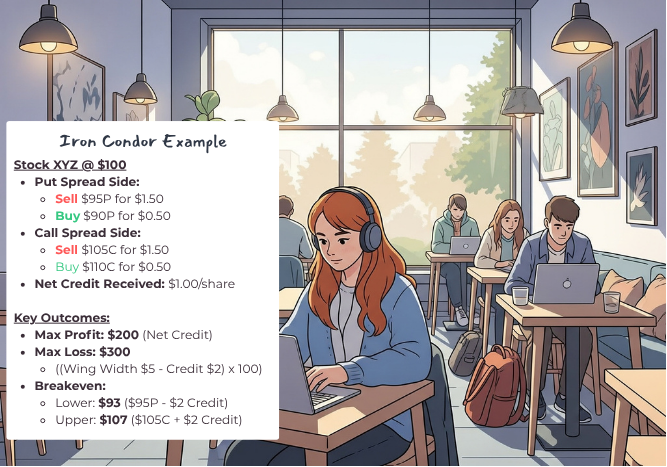

Um iron condor envolve quatro pernas: vender uma put fora do dinheiro (OTM), comprar uma put ainda mais OTM (preço de exercício mais baixo), vender uma call OTM e comprar uma call ainda mais OTM (preço de exercício mais alto). Escolha os preços de exercício da put curta e da call curta (o «corpo») em níveis que acredita que o preço do ativo não irá ultrapassar, e os preços de exercício da put longa e da call longa (as «asas») mais afastados para limitar o risco.

Por exemplo, se a Ação XYZ estiver a cotar a 100 $, vender uma put de 95 $ por 1,50 $, comprar uma put de 90 $ por 0,50 $; vender uma call de 105 $ por 1,50 $ e comprar uma call de 110 $ por 0,50 $ resulta num crédito líquido total de 2,00 $ por ação (ou 200 $ por contrato).

A largura do «corpo» e das «asas» são considerações importantes, pois influenciam o equilíbrio entre risco e recompensa.

Cenários de lucro, perda e ponto de equilíbrio

O lucro máximo de um iron condor é o crédito líquido total recebido pela abertura das quatro pernas, alcançado se o preço da ação se mantiver entre os preços de exercício da put curta e da call curta na expiração. A perda máxima é limitada e determinada pela largura do spread vertical mais largo (quer o spread da put, quer o spread da call), menos o crédito líquido recebido; isto acontece se o preço da ação se mover significativamente para além de um dos preços de exercício das opções longas.

Por exemplo, se a Ação XYZ estiver a cotar a 100 $, vender uma put de 95 $ por 1,50 $, comprar uma put de 90 $ por 0,50 $, vender uma call de 105 $ por 1,50 $ e comprar uma call de 110 $ por 0,50 $ resulta num crédito líquido total de 2,00 $.

O lucro máximo é 200 $, e a perda máxima é ((95 $-90 $) – 2,00 $) x 100 = 300 $. Os pontos de equilíbrio são 95 $ – 2,00 $ = 93 $ e 105 $ + 2,00 $ = 107 $.

Borboletas de ferro

Uma iron butterfly gera lucro se o preço do ativo subjacente se mantiver muito próximo de um ponto de preço específico (o strike central/curto) na expiração. Ideal para baixa volatilidade e uma perspetiva de mercado neutra, esta estratégia combina a venda de uma call no dinheiro (ATM) e de uma put ATM (short straddle) com a compra de uma call fora do dinheiro (OTM) e de uma put OTM como «asas» protetoras.

Como montar uma borboleta de ferro

Para montar uma iron butterfly, venda uma call at-the-money (ATM) e uma put ATM, ambas com o mesmo preço de exercício central, formando um straddle curto. Ao mesmo tempo, compre uma call out-of-the-money (OTM) com um preço de exercício mais alto e uma put OTM com um preço de exercício mais baixo para funcionarem como "asas" de proteção, definindo o risco.

Por exemplo, se a Ação XYZ estiver a negociar a 100 $, vender uma call de 100 $ por 3,00 $ e uma put de 100 $ por 2,50 $, enquanto comprar uma call de 105 $ por 1,20 $ e uma put de 95 $ por 1,00 $, resulta num crédito líquido total de 3,30 $ por ação (ou 330 $ por contrato).

Cenários de lucro, perda e ponto de equilíbrio

O lucro máximo de uma iron butterfly é o crédito líquido recebido se o preço do ativo subjacente estiver exatamente no preço de exercício central (curto) das opções vendidas no vencimento. A perda máxima é limitada pelas asas de proteção e é calculada como a diferença entre o preço de exercício central e um dos preços de exercício das asas, menos o crédito líquido recebido.

Por exemplo, usando o exemplo anterior: se a Ação XYZ estiver a 100 $, vende uma call de 100 $ por 3,00 $, vende uma put de 100 $ por 2,50 $, compra uma put de 95 $ por 1,00 $ e compra uma call de 105 $ por 1,20 $. O crédito líquido total da call é de 3,30 $.

O lucro máximo é de 330 $, e a perda máxima é ((100 $-95 $) – 3,30 $) x 100 = 170 $. Os pontos de equilíbrio são 100 $ – 3,30 $ = 96,70 $ e 100 $ + 3,30 $ = 103,30 $.

Vantagens e Desvantagens dos Spreads de Crédito

Os credit spreads oferecem uma abordagem equilibrada à negociação de opções, combinando gestão do risco com potencial de lucro. Permitem aos traders definir claramente a sua perda máxima potencial e limitar a exposição em comparação com a venda de opções descobertas, incluindo credit put spreads.

Vantagens da utilização de spreads de crédito

Um dos principais benefícios dos credit spreads é a forte limitação do risco em comparação com a venda de opções descobertas. Os traders recebem um prémio antecipadamente, proporcionando uma fonte de rendimento, ao mesmo tempo que exigem capital e requisitos de margem relativamente mais baixos, tornando-os acessíveis a um leque mais vasto de traders.

Além disso, a degradação temporal (theta) joga a favor do vendedor, reduzindo o valor das opções vendidas e beneficiando os vendedores de credit spreads.

Desvantagens dos spreads de crédito

No entanto, os credit spreads também têm desvantagens. O potencial de lucro é limitado ao prémio líquido recebido, o que significa que os traders podem não captar totalmente grandes movimentos favoráveis do mercado num debit spread.

Os credit spreads exigem monitorização e gestão ativas, especialmente à medida que as opções se aproximam do vencimento, para evitar uma atribuição indesejada ou o aumento do risco. As alterações na volatilidade do mercado também podem impactar a rentabilidade da estratégia de opções credit spread.

Gestão de Riscos em Opções de Spreads de Crédito

Uma gestão de risco eficaz é crucial nas opções de credit spread. Gestão do risco e abordar os limites das potenciais perdas e lucros é essencial para uma negociação bem-sucedida, especialmente quando se consideram estratégias de risco limitado.

Fatores de risco essenciais a compreender

A perda máxima potencial de um credit spread é inerentemente limitada e conhecida no momento de entrada na operação. Uma gestão de risco eficaz envolve implementar boas práticas, como definir critérios de saída claros, estabelecer gatilhos de stop-loss ou alertas de preço, evitar alavancagem excessiva e diversificar posições.

O risco de atribuição antecipada aumenta à medida que as opções se aproximam do vencimento, especialmente no caso de opções de estilo americano.

Risco de atribuição antecipada (opções de estilo americano)

O risco de atribuição antecipada pode ocorrer em calls curtas com opções in the money, particularmente em torno das datas de ex-dividendo das opções de compra. A monitorização das posições, especialmente cerca de 21 dias antes da expiração, pode ajudar a mitigar o risco gamma e o risco de atribuição.

Requisitos de margem

As exigências de margem para spreads de crédito são geralmente mais baixas do que para opções nuas, devido à natureza de risco definido da estratégia. A exigência inicial de margem é normalmente calculada como a diferença entre os preços de exercício da opção comprada e da opção vendida, multiplicada por 100, menos o prémio líquido recebido, representando a perda potencial máxima.

Chamadas de margem

Compreender uma chamada de margem é essencial para os traders de spreads de crédito. Se uma atribuição ou um movimento adverso significativo nas suas posições fizer com que o capital da sua conta fique abaixo da exigência de margem de manutenção do corretor, irá receber uma chamada de margem. Trata-se de um pedido do seu corretor para depositar mais fundos ou títulos na sua conta, de modo a repô-la no nível exigido.

Não responder prontamente a uma chamada de margem pode levar o seu corretor a liquidar à força uma posição curta na sua conta, muitas vezes a preços desfavoráveis, para cobrir o défice de margem, o que pode fazer com que perca dinheiro.

Para mitigar estes riscos, é crucial gerir ativamente os seus spreads de crédito, especialmente à medida que se aproximam da expiração e se estiverem in the money, para evitar uma atribuição indesejada e a সম্ভibilidade de aumentos súbitos e acentuados nas exigências de margem.

Aprimorar Estratégias de Spreads de Crédito com Tecnologia

A tecnologia pode melhorar significativamente as estratégias de spreads de crédito ao otimizar a execução das operações e a gestão do risco. Ferramentas como a negociação algorítmica e a aprendizagem automática podem proporcionar aos traders uma vantagem competitiva.

Negociação Algorítmica de Credit Spreads

A negociação algorítmica permite aos traders automatizar pontos de entrada e saída com base em dados de mercado em tempo real. Ao recorrer à análise de mercado, os traders podem identificar preços de exercício e condições ideais, usar testes retrospetivos com dados históricos para aperfeiçoar estratégias e gerir posições em tempo real, incluindo a rolagem de spreads.

Aplicações de Aprendizagem Automática

A aprendizagem automática pode identificar padrões de volatilidade para otimizar os parâmetros da posição. Melhora a tomada de decisões ao prever a volatilidade ou as seleções ideais de preços de exercício com base em dados históricos, proporcionando aos traders uma abordagem mais informada à negociação de spreads de crédito.

Dicas Práticas para uma Negociação Bem-Sucedida de Spreads de Crédito

O sucesso na negociação de spreads de crédito assenta numa compreensão clara da dinâmica do mercado, incluindo a volatilidade e a liquidez.

Dicas práticas podem ajudar os traders a navegar pelas complexidades desta estratégia com várias pernas.

Identificação de Oportunidades Ótimas

Analisar as condições de mercado e a volatilidade implícita (IV) é crucial para identificar oportunidades ideais. Procurar volatilidade implícita elevada, preços de exercício favoráveis e liquidez suficiente nas opções pode melhorar os prémios e aumentar as probabilidades de spreads de crédito bem-sucedidos.

Monitorização e Ajuste de Posições

Reavaliar regularmente as posições abertas, especialmente perto da expiração, é essencial. Considere fechar spreads lucrativos antes da expiração para fixar ganhos e tenha estratégias de saída predefinidas tanto para realização de lucros como para limitação de perdas.

Esteja atento a eventos de notícias relevantes que possam afetar o preço do ativo subjacente, levando a ajustes nas suas posições.

Melhores Práticas Gerais

Utilize rácios risco/recompensa e um dimensionamento de posição adequado para uma gestão eficaz do risco. Foque-se numa abordagem disciplinada com estratégias de entrada e saída claras, defina níveis de stop loss e evite deixar que os spreads fiquem muito dentro do dinheiro ou demasiado perto da expiração sem gestão.

Manter um diário de negociação e investir continuamente na sua formação são cruciais para melhorar as estratégias de negociação de spreads de crédito.

Conclusão: Os Spreads de Crédito São Indicados para Si?

Os spreads de crédito oferecem uma abordagem equilibrada à negociação de opções, combinando geração de rendimento, risco definido e elevada probabilidade de lucro. No entanto, exigem uma compreensão sólida do mercado, formação contínua e uma gestão de risco disciplinada.

Se estiver disposto a começar com pouco, praticar e aperfeiçoar as suas estratégias ao longo do tempo, os spreads de crédito podem ser uma adição valiosa ao seu conjunto de ferramentas de negociação. Lembre-se: a chave para o sucesso na negociação de spreads de crédito está na aprendizagem contínua e na adaptação às condições do mercado.

Saiba mais sobre praticar spreads de opções e como pode aprender fazendo, cometer erros sem quaisquer consequências financeiras reais, e descobrir como funcionam as estratégias de spread de crédito.

Perguntas frequentes

O que é um credit spread?

Um spread de crédito é uma estratégia de negociação que consiste em vender uma opção e comprar outra opção da mesma classe e com a mesma data de vencimento, mas com preços de exercício diferentes, gerando um crédito líquido. Esta abordagem permite aos negociadores potencialmente lucrar com a diferença entre os prémios.

Como se configura um bull put spread?

Para estabelecer um bull put spread, é necessário vender uma opção de venda a um preço de exercício mais elevado enquanto se compra simultaneamente uma opção de venda a um preço de exercício mais baixo, garantindo que ambas as opções tenham a mesma data de vencimento. Esta estratégia foi concebida para beneficiar de uma perspetiva de mercado otimista.

Qual é o lucro máximo potencial de um bear call spread?

O potencial máximo de lucro de um bear call spread é o prémio líquido recebido, concretizado quando o preço da ação se mantém abaixo do preço de exercício da call vendida no vencimento. Portanto, o lucro fica limitado a este valor de prémio.

Como funciona um iron condor?

Um iron condor funciona vendendo simultaneamente um bull put spread e um bear call spread sobre o mesmo ativo, com o objetivo de lucrar com a baixa volatilidade enquanto o preço do ativo subjacente se mantém dentro de um intervalo específico até ao vencimento. Esta estratégia tira partido de movimentos de preço limitados, gerindo o risco através de spreads definidos.

Quais são os principais benefícios de usar credit spreads?

As principais vantagens da utilização de spreads de crédito incluem uma limitação de risco significativa, a cobrança antecipada do prémio, menores requisitos de capital e uma erosão temporal favorável para o vendedor. Estas vantagens tornam os spreads de crédito uma estratégia apelativa para a gestão de risco e para a obtenção de lucros potenciais na negociação.