Iga arutelu optsioonidest ja optsioonihindadest oleks puudulik ilma Black-Scholesi optsioonihinnastamise mudelit mainimata.

Akadeemikud Fischer Black ja Myron Scholes väitsid 1973. aastal avaldatud artiklis oma teooriat, et optsioon on kaudselt seotud iga kaubeldava väärtpaberi hinnaga.

Viidates mõnele kuulsaimale majandusteadlasele, nagu Paul Samuelson, töötasid Black ja Scholes välja mitte ühe, vaid kolm „positsiooni“ sinu kaalumiseks.

- Black-Scholesi mudel: Aktsiate kohta käiv matemaatiline arvutus.

- Black-Scholesi PDE (osaline diferentsiaalvõrrand): See jälgib teatud aktsia liikumist.

- Black-Scholesi valem: Sellega püütakse arvutada müügi- ja ostuoptsioonide hindu.

Kui sa ei ole pühendunud ja lootusetu matemaatik, pead vaid teadma, kuidas Black-Scholesi töö võib mõjutada sinu investeerimistegevust. Kuigi paljud eksperdid rõhutavad selle teooria piiranguid, võid sa optsioonidega tegelemisel kasutada Black-Scholesi arvutuste pakutavaid prognoose ja etteennustusi.

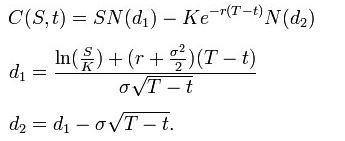

Black-Scholesi valemit kasutatakse Euroopa müügi- ja ostuoptsioonide hinna leidmiseks. See saadakse Black–Scholesi PDE lahendamise teel – vaata tuletust allpool.

Selle valemi abil on ostuoptsiooni väärtus Black–Scholesi parameetrite kaudu järgmine:

[ts]Müügioptsiooni[tm] hind. Õigus, kuid mitte kohustus, müüa aktsiat kindla hinnaga enne aegumiskuupäeva.[te] on järgmine:

![]()

Mõlema puhul, nagu eespool:

- N(•) on standardse normaaljaotuse kumulatiivne jaotusfunktsioon

- T – t on aeg tähtajani

- S on alusvara hetkehind

- K on täitmishind

- r on riskivaba määr (aastane määr, väljendatud pideva liitmise kaudu)

- σ on alusvara logaritmiliste tootluste volatiilsus

Kõik, mida pead teadma, on see, et paljud optsioonidega kauplemise veebilehed näitavad nüüd Black-Scholesi hinnakalkulatsiooni, et saaksid hinnata optsiooni hinna mõistlikkust.