Κάθε συζήτηση για τα δικαιώματα προαίρεσης και τις τιμές τους θα ήταν ελλιπής χωρίς αναφορά στο μοντέλο αποτίμησης δικαιωμάτων προαίρεσης Black-Scholes.

Οι ακαδημαϊκοί Fischer Black και Myron Scholes, σε μια εργασία που συνέγραψαν το 1973, διατύπωσαν τη θεωρία τους ότι ένα δικαίωμα προαίρεσης είναι ενσωματωμένο στην τιμολόγηση κάθε διαπραγματεύσιμου τίτλου.

Αναφερόμενοι στο έργο ορισμένων από τους πιο διάσημους οικονομολόγους, όπως ο Paul Samuelson, οι Black και Scholes ανέπτυξαν όχι μία, αλλά τρεις «τοποθετήσεις» για να τις εξετάσετε.

- Το μοντέλο Black-Scholes: Ένας μαθηματικός υπολογισμός σχετικά με τις μετοχές.

- Η μερική διαφορική εξίσωση Black-Scholes: Αυτό παρακολουθεί την κίνηση ή τη μεταβολή μιας συγκεκριμένης μετοχής.

- Ο τύπος Black-Scholes: Αυτό προσπαθεί να υπολογίσει τις τιμές των δικαιωμάτων πώλησης και αγοράς.

Εκτός κι αν είστε αφοσιωμένος και ανίατος μαθηματικός, χρειάζεται μόνο να γνωρίζετε πώς το έργο των Black-Scholes μπορεί να επηρεάσει τις επενδυτικές σας δραστηριότητες. Παρότι πολλοί ειδικοί επισημαίνουν τους περιορισμούς αυτής της θεωρίας, μπορείτε να υιοθετήσετε τις προβλέψεις και τις εκτιμήσεις που προσφέρουν οι υπολογισμοί των Black-Scholes για να ενισχύσετε τη δραστηριότητά σας στα δικαιώματα προαίρεσης.

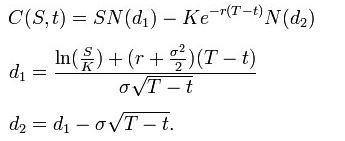

Ο τύπος των Black-Scholes χρησιμοποιείται για τον υπολογισμό της τιμής ευρωπαϊκών δικαιωμάτων προαίρεσης put και call. Προκύπτει με την επίλυση της μερικής διαφορικής εξίσωσης των Black-Scholes — δείτε την παραγωγή παρακάτω.

Χρησιμοποιώντας αυτόν τον τύπο, η αξία μιας δικαιώματος αγοράς σε όρους των παραμέτρων Black–Scholes είναι:

Η τιμή ενός [ts]δικαιώματος πώλησης[tm] Το δικαίωμα, αλλά όχι η υποχρέωση, να πουλήσει κανείς μια μετοχή σε συγκεκριμένη τιμή πριν από την ημερομηνία λήξης.[te] είναι:

![]()

Και για τα δύο, όπως παραπάνω:

- Η N(•) είναι η αθροιστική συνάρτηση κατανομής της τυπικής κανονικής κατανομής

- Το T – t είναι ο χρόνος μέχρι τη λήξη

- Το S είναι η τιμή spot του υποκείμενου περιουσιακού στοιχείου

- Το K είναι η τιμή εξάσκησης

- Το r είναι το επιτόκιο χωρίς κίνδυνο (ετήσιο επιτόκιο, εκφρασμένο με συνεχή ανατοκισμό)

- Η σ είναι η μεταβλητότητα στις λογαριθμικές αποδόσεις του υποκείμενου

Το μόνο που χρειάζεται να ξέρετε είναι ότι πολλές ιστοσελίδες συναλλαγών δικαιωμάτων προαίρεσης θα σας δείχνουν πλέον τον υπολογισμό τιμολόγησης Black-Scholes, ώστε να μπορείτε να αποκτήσετε μια αίσθηση του κατά πόσο η τιμή του δικαιώματος είναι εύλογη.