옵션과 옵션 가격에 대한 논의는 블랙-숄즈 옵션 가격 결정 모형을 빼놓고는 완전할 수 없습니다.

학자 피셔 블랙과 마이런 숄스는 1973년에 발표한 논문에서, 옵션은 거래되는 어떤 증권의 가격에 내재되어 있다는 이론을 제시했다.

폴 새뮤얼슨 같은 가장 유명한 경제학자들의 연구를 참고하여, 블랙과 숄스는 여러분이 고려해 볼 만한 ‘포지션’ 세 가지를 제시했다.

- 블랙-숄즈 모형: 주식에 관한 수학적 계산.

- 블랙-숄즈 PDE(편미분방정식): 이는 특정 주식의 움직임을 추적합니다.

- 블랙-숄즈 공식: 이는 풋 옵션과 콜 옵션의 가격을 계산하려는 시도입니다.

열성적이면서도 희망 없는 수학자가 아니라면, 블랙-숄스의 연구가 여러분의 투자 활동에 어떤 영향을 미칠지 정도만 알면 된다. 많은 전문가들이 이 이론의 한계를 지적하지만, 블랙-숄스 계산이 제시하는 예측과 전망을 활용해 옵션 거래에 도움을 받을 수 있다.

블랙-숄스 공식은 유럽식 풋옵션과 콜옵션의 가격을 구하는 데 사용된다. 이는 블랙-숄스 편미분방정식(PDE)을 풀어 도출하며, 아래의 유도 과정을 참고하면 된다.

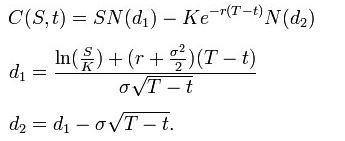

이 공식을 사용하면 블랙-숄스 매개변수로 표현한 콜옵션의 가치는 다음과 같다:

[ts]풋옵션[tm]의 가격[te] 행사일 이전에 특정 가격으로 주식을 팔 권리는 있지만 의무는 없는 권리이다.는 다음과 같다:

![]()

둘 다 위와 마찬가지로:

- N(•)는 표준 정규분포의 누적분포함수입니다

- T – t는 만기까지 남은 시간입니다

- S는 기초자산의 현물 가격입니다

- K는 행사가격입니다

- r은 무위험이자율입니다(연 이율, 연속 복리 기준)

- σ는 기초자산의 로그수익률 변동성입니다

알아두어야 할 것은, 이제 많은 옵션 거래 웹사이트에서 블랙-숄스 가격 계산을 보여 주므로 옵션 가격이 합리적인지 가늠해 볼 수 있다는 점이다.