À partir de janvier 2023…

StockTrak a le plaisir d’annoncer la NOUVELLE page de trading de spreads d’options, qui permet aux étudiants de construire facilement vingt et un ordres de spreads d’options différents à 2, 3 et 4 jambes.

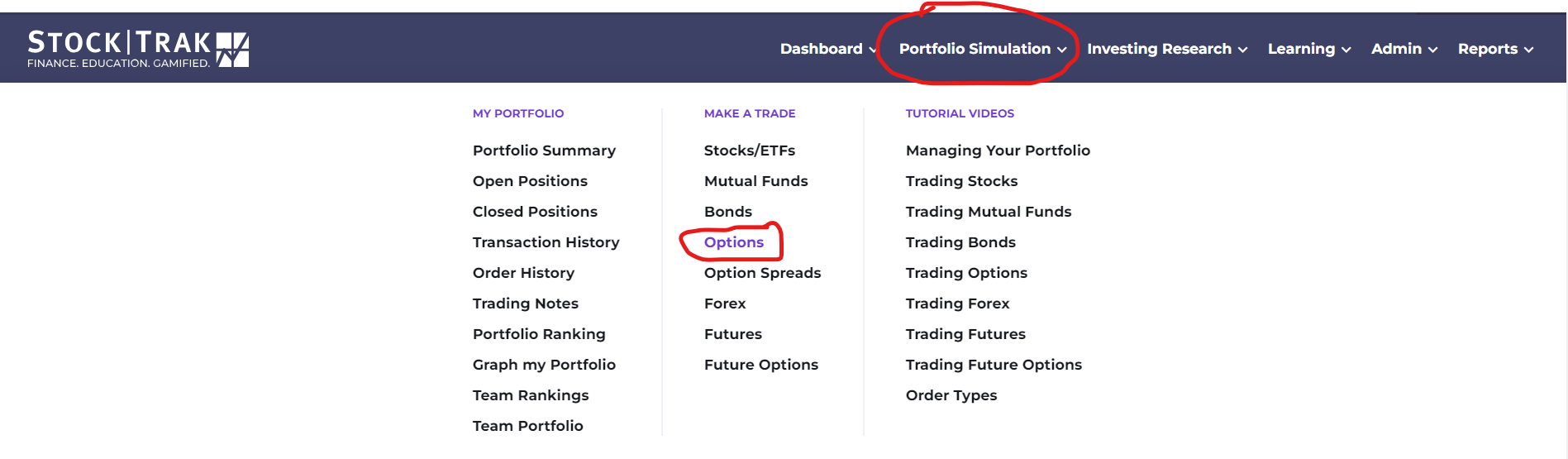

Vous pouvez accéder au trading de spreads d’options en sélectionnant «Options» dans le menu « Simulation de portefeuille ».

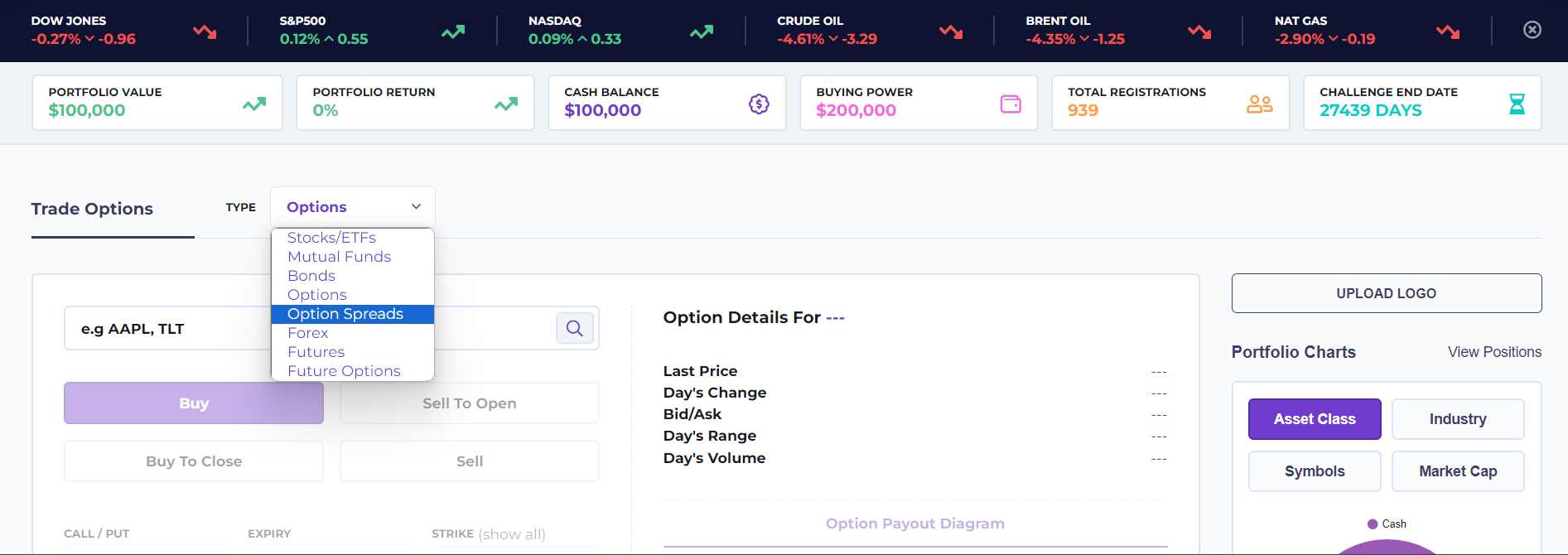

Une fois sur la page de trading d’options, cliquez sur le menu déroulant Options et sélectionnez « Spreads d’options”

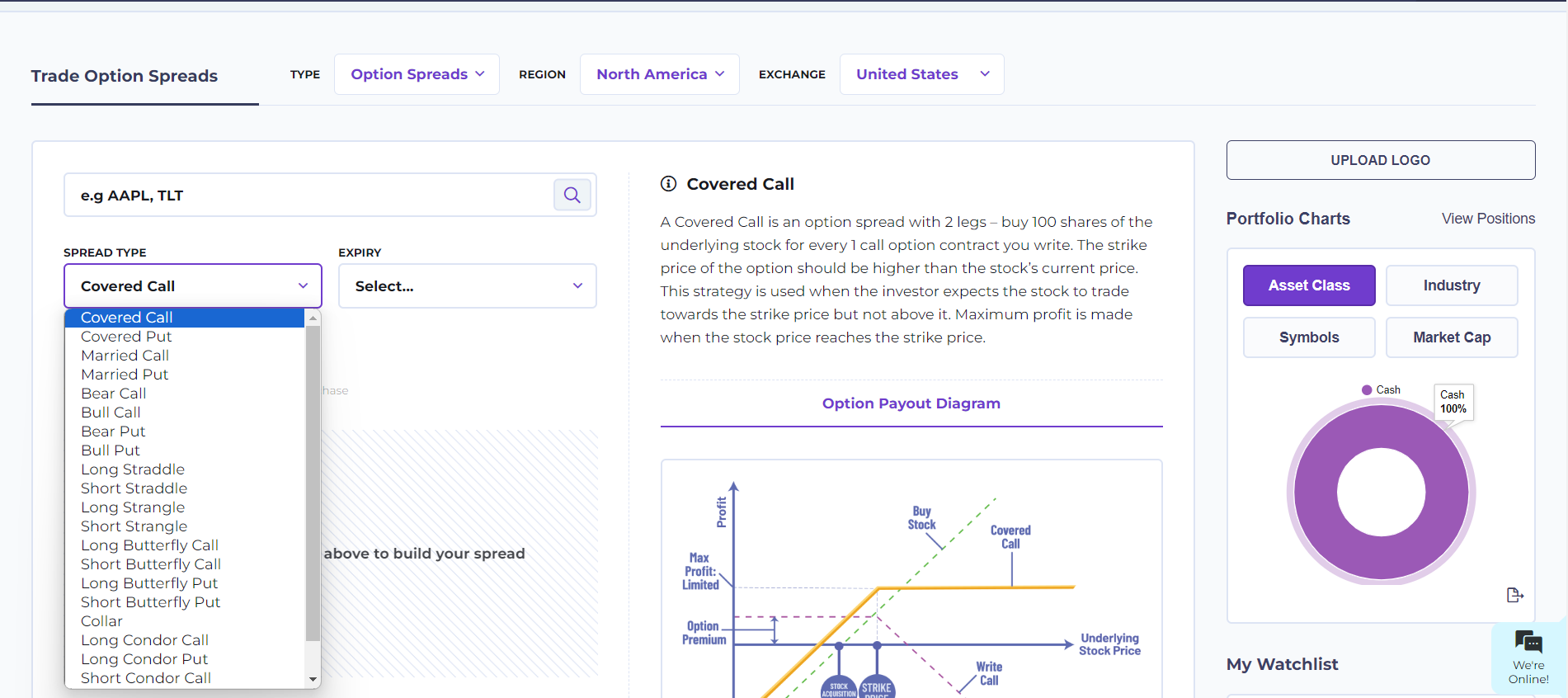

Une fois « Spreads d’options » sélectionné, la page d’ordre (voir ci-dessous) s’affichera. Sur cet écran, les étudiants saisissent le symbole boursier, puis choisissent dans le menu déroulant lequel des 21 stratégies de spread d’options ils souhaitent négocier.

Voici les 21 opérations de spread sur options

- Call couvert

- Put couvert

- Call marié

- Put marié

- Bear Call

- Call haussier

- Put baissier

- Bull Put

- Straddle acheteur

- Straddle vendeur

- Strangle acheteur

- Strangle vendeur

- Butterfly call longue

- Butterfly call courte

- Papillon put long

- Papillon put court

- Collier

- Condor call long

- Condor put long

- Condor call court

- Condor put court

Voici quelques exemples de stratégies de spreads d’options proposées par StockTrak :

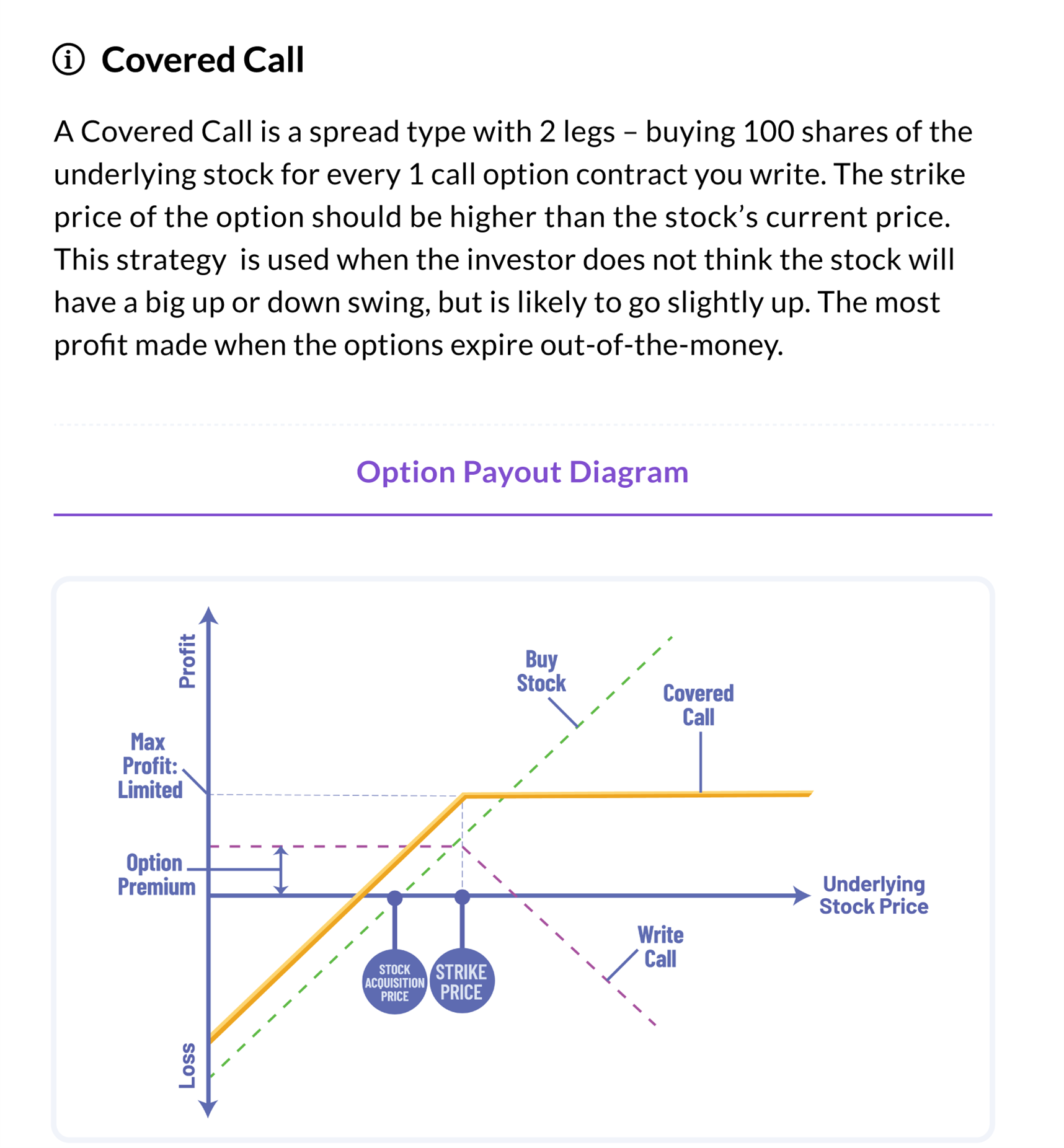

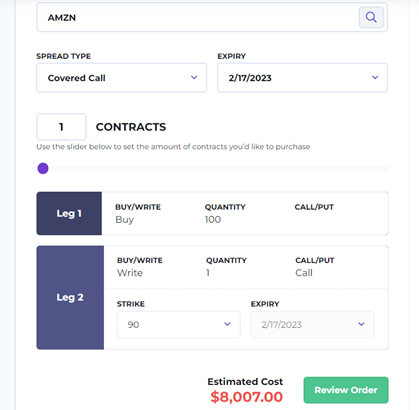

1. Call couvert

Lorsque l’étudiant sélectionne « Call couvert », il verra la description suivante ainsi que le diagramme de rendement.

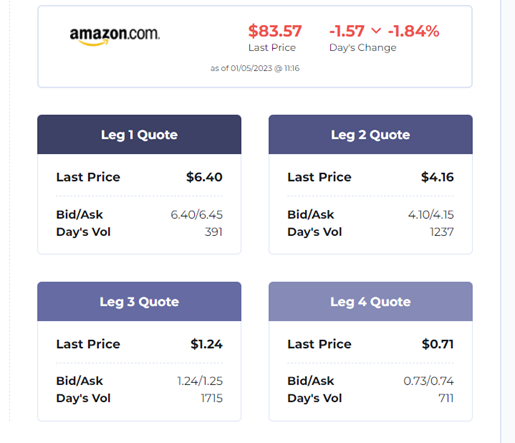

Puis, après avoir saisi un symbole boursier comme AMZN, sélectionné « Call couvert » et choisi la date d’expiration, ils verront cet écran leur permettant de vérifier les 2 jambes de la transaction et le coût estimé…

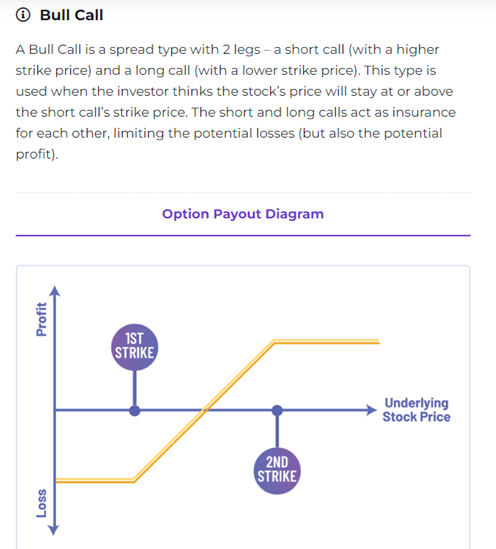

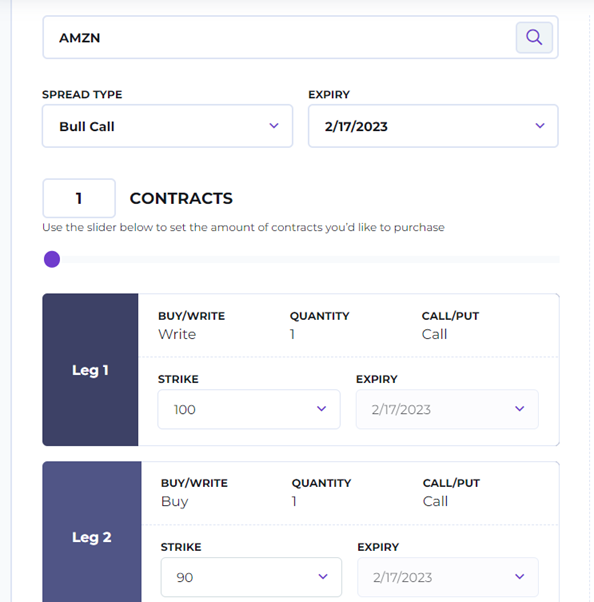

2. Spread call haussier

Lorsque l’étudiant sélectionne « Call haussier », il verra la description suivante ainsi que le diagramme de rendement.

Puis, après avoir saisi le symbole boursier d’une action comme AMZN, sélectionné « Bull Call » et choisi la date d’expiration, ils verront cet écran pour vérifier les deux jambes de la transaction et le coût estimé…

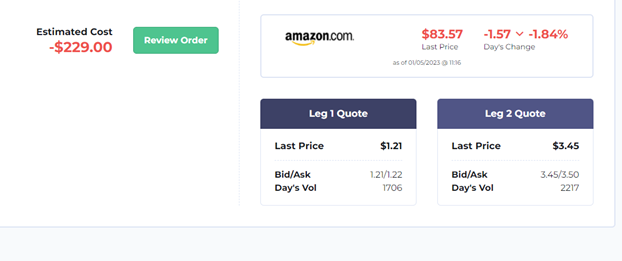

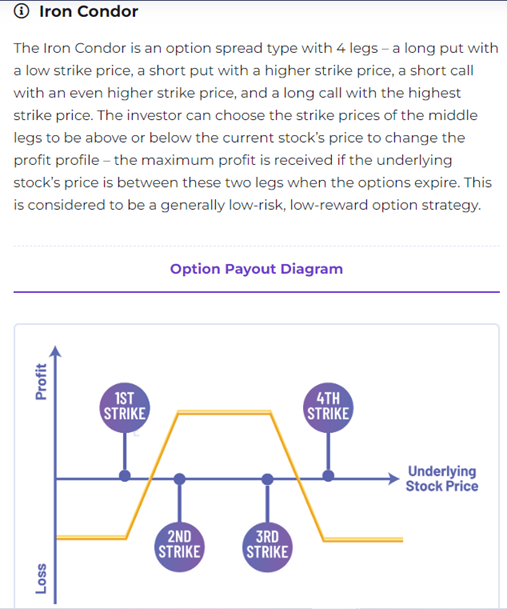

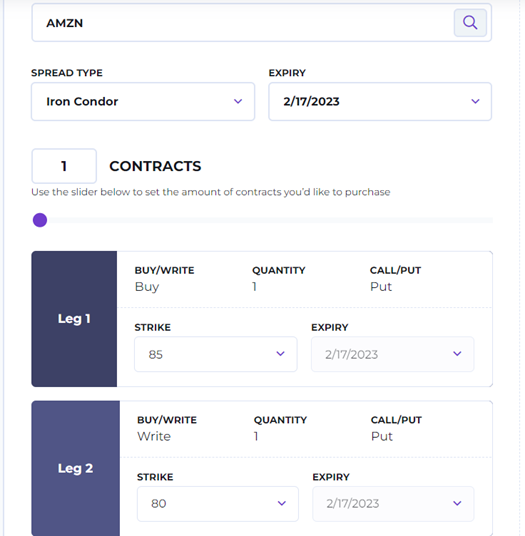

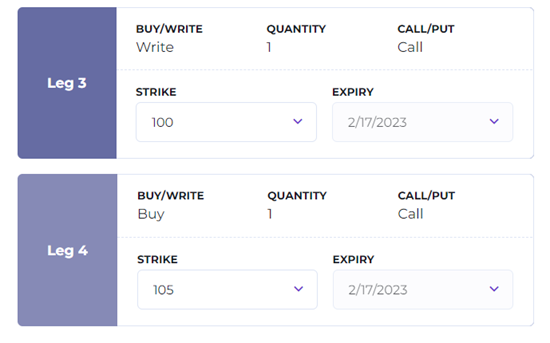

3. Condor de fer

Ce ne sont là que quelques-unes des 21 opérations de spreads sur options. Si vous souhaitez une démonstration complète, veuillez envoyer un e-mail à sales @ stocktrak.com pour demander une démo des Option Spreads.