Jede Diskussion über Optionen und Optionspreise wäre unvollständig, ohne das Black-Scholes-Optionspreismodell zu erwähnen.

Die Wissenschaftler Fischer Black und Myron Scholes stellten in einer 1973 von ihnen verfassten Arbeit ihre Theorie auf, dass eine Option implizit in der Preisbildung jedes gehandelten Wertpapiers enthalten sei.

In Anlehnung an die Arbeiten einiger der berühmtesten Ökonomen wie Paul Samuelson entwickelten Black und Scholes nicht nur eine, sondern drei „Positionen“ zu Ihrer Betrachtung.

- Das Black-Scholes-Modell: Eine mathematische Berechnung in Bezug auf Aktien.

- Die Black-Scholes-PDE (partielle Differentialgleichung): Dies verfolgt die Bewegung oder Veränderung einer bestimmten Aktie.

- Die Black-Scholes-Formel: Dies versucht, die Preise für Put- und Call-Optionen zu berechnen.

Es sei denn, Sie sind ein engagierter und hoffnungsloser Mathematiker, müssen Sie nur wissen, wie sich die Arbeit von Black-Scholes auf Ihre Anlageaktivitäten auswirken könnte. Obwohl viele Experten auf die Grenzen dieser Theorie hinweisen, könnten Sie die von den Black-Scholes-Berechnungen gelieferten Vorhersagen und Projektionen nutzen, um Ihre Optionsgeschäfte zu unterstützen.

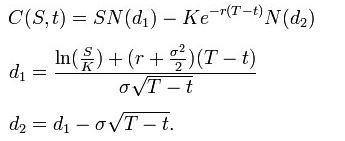

Die Black-Scholes-Formel wird verwendet, um den Preis europäischer Put- und Call-Optionen zu ermitteln. Er wird durch das Lösen der Black-Scholes-PDE erhalten – siehe Herleitung unten.

Unter Verwendung dieser Formel lautet der Wert einer Call-Option in Abhängigkeit von den Black-Scholes-Parametern:

Der Preis einer [ts]Put-Option[tm] Das Recht, aber nicht die Verpflichtung, eine Aktie vor dem Verfallsdatum zu einem bestimmten Preis zu verkaufen.[te] beträgt:

![]()

Für beide gilt, wie oben:

- N(•) ist die kumulative Verteilungsfunktion der Standardnormalverteilung

- T – t ist die Zeit bis zur Fälligkeit

- S ist der Kassapreis des Basiswerts

- K ist der Ausübungspreis

- r ist der risikofreie Zinssatz (Jahreszins, ausgedrückt mit kontinuierlicher Verzinsung)

- σ ist die Volatilität der Log-Renditen des Basiswerts

Sie müssen nur wissen, dass viele Websites für den Optionshandel Ihnen mittlerweile die Black-Scholes-Preisberechnung anzeigen, damit Sie ein Gefühl für die Angemessenheit des Optionspreises bekommen.