Exemples de cours de finances personnelles à l’université

Vous cherchez une manière dynamique d’impliquer vos étudiants de l’université dans les finances personnelles ? Le Budgeting Game de Stock-Trak offre une approche immersive et pratique pour acquérir des compétences essentielles en gestion de l’argent. Cette page met en avant les principales fonctionnalités et des conseils pédagogiques pour vous aider à intégrer le jeu efficacement dans votre programme.

À propos du jeu de budgétisation

- Vos étudiants incarnent un étudiant de l’université qui occupe un emploi à temps partiel – dans la plupart des scénarios, les étudiants ont des colocataires, ils doivent donc gérer les dépenses partagées du foyer pendant la première partie du jeu.

- Ils terminent leurs études et deviennent salariés à temps plein au cours du jeu – ils deviennent un salarié à temps plein (40 heures de travail par semaine), avec des revenus plus stables, mais aussi des dépenses plus élevées, puisqu’ils n’ont plus de colocataires.

- L’accent est mis sur la gestion des FLUX DE TRÉSORERIE et sur le renforcement de la stratégie d’épargne « PAYER D’ABORD SON SALAIRE » – l’objectif n’est pas nécessairement que les étudiants détaillent leurs dépenses dans un tableur. L’idée est de les amener à maîtriser et gérer leurs dépenses et leurs revenus afin d’adopter de saines habitudes financières.

Objectifs des étudiants

- Fonds d’urgence – le premier grand objectif des étudiants est d’épargner un fonds d’urgence de 1 000 $ ; y parvenir rapporte un énorme bonus de points

- Score de crédit – les étudiants disposent d’une carte de crédit qu’ils peuvent utiliser pour leurs achats. Une utilisation responsable améliore leur cote de crédit et augmente leur limite de crédit.

- Objectifs d’épargne – nous demandons aux étudiants de fixer un « objectif d’épargne » chaque mois. Les étudiants obtiennent des points bonus s’ils épargnent au moins 10 % de leurs revenus chaque mois.

- Qualité de vie – éviter toute dépense n’est pas une stratégie gagnante. Les étudiants gagnent des points de « qualité de vie » en achetant de jolies choses, en ayant un meilleur appartement et en passant du temps avec des amis

- Équilibre de vie – les étudiants doivent également veiller à consacrer du temps aux tâches ménagères ou aux études : leurs propriétaires effectuent des inspections et imposent des amendes, et rater un examen peut entraîner de lourdes pénalités.

Lancer le jeu

Pour lancer le jeu avec votre classe, donnez-leur une consigne décrivant leur scénario :

Vous incarnez un étudiant en dernière année d’université. Vous avez un travail à temps partiel et partagez un appartement avec des colocataires. Vous recevrez un salaire chaque semaine, aurez des factures à payer et disposerez d’une carte de crédit que vous pourrez utiliser – votre objectif est de constituer votre fonds d’urgence et d’améliorer votre score de crédit tout en maintenant une qualité de vie élevée.

Après avoir obtenu votre diplôme, vous déménagerez dans votre propre appartement et commencerez votre emploi à temps plein. Vous aurez davantage de factures, et plus élevées, mais aussi un salaire plus important et régulier. Continuez à atteindre vos objectifs d’épargne et à maintenir un score de crédit et une qualité de vie élevés pour maximiser votre avenir financier !

C’est important, car cela aide les étudiants à comprendre ce qu’ils font dans le jeu au fur et à mesure que le temps avance. Ils doivent comprendre que cette transition d’étudiant à salarié est très différente.

Premiers points d’apprentissage

Dépenses imprévues

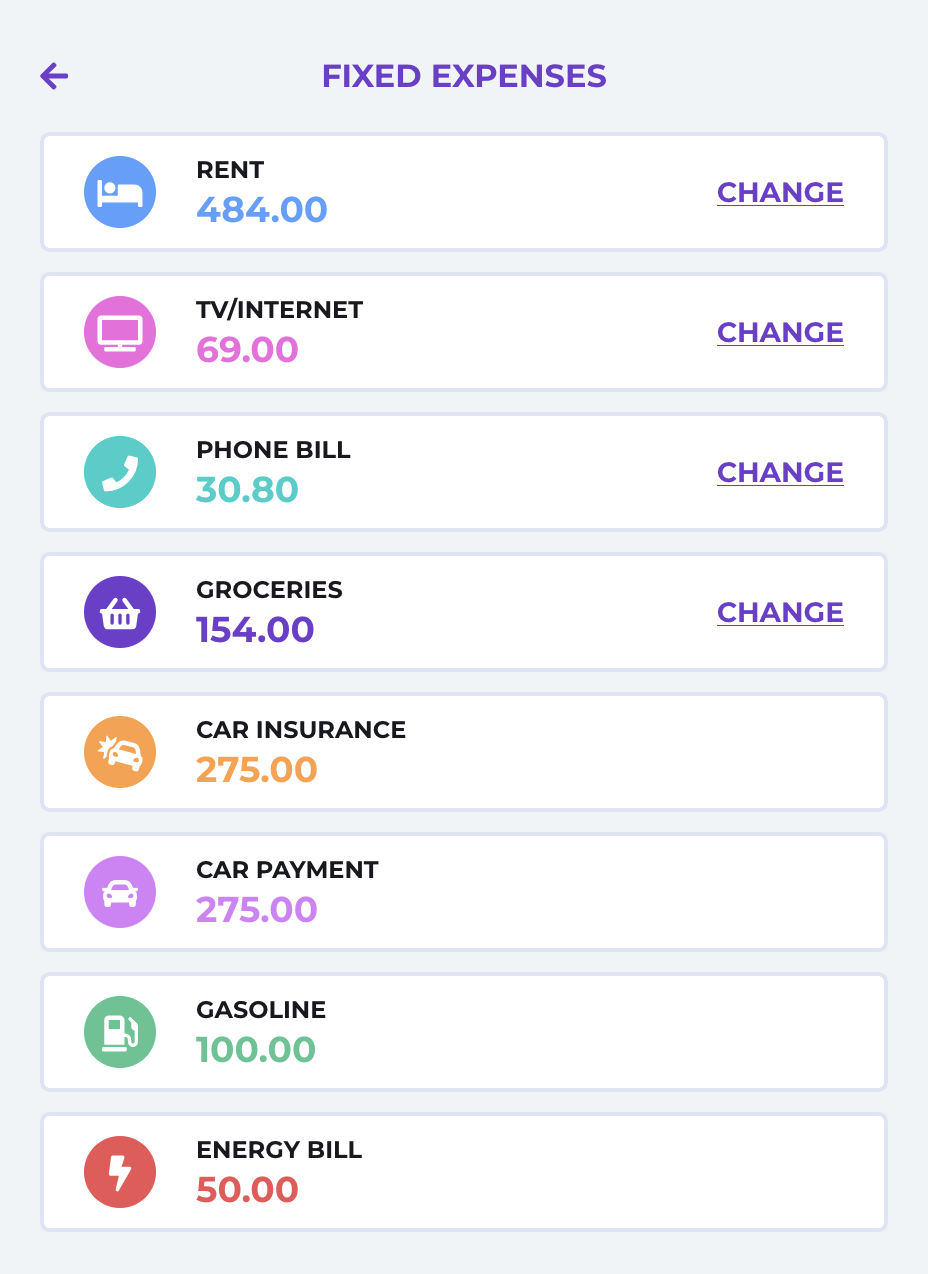

Lorsque les étudiants commencent le jeu, l’un de leurs premiers objectifs est d’équilibrer leurs revenus et leurs dépenses prévus afin de pouvoir fixer leur premier objectif d’épargne.

Nous donnons aux étudiants la plupart des informations, mais ils doivent estimer combien ils dépenseront chaque mois en dépenses « non planifiées ».

Point d’apprentissage clé

Le premier mois sera une estimation totale, mais après quelques mois, les étudiants verront que les petits achats « impulsifs » et de « dernière minute » s’additionnent rapidement pour représenter une part importante de leurs dépenses !

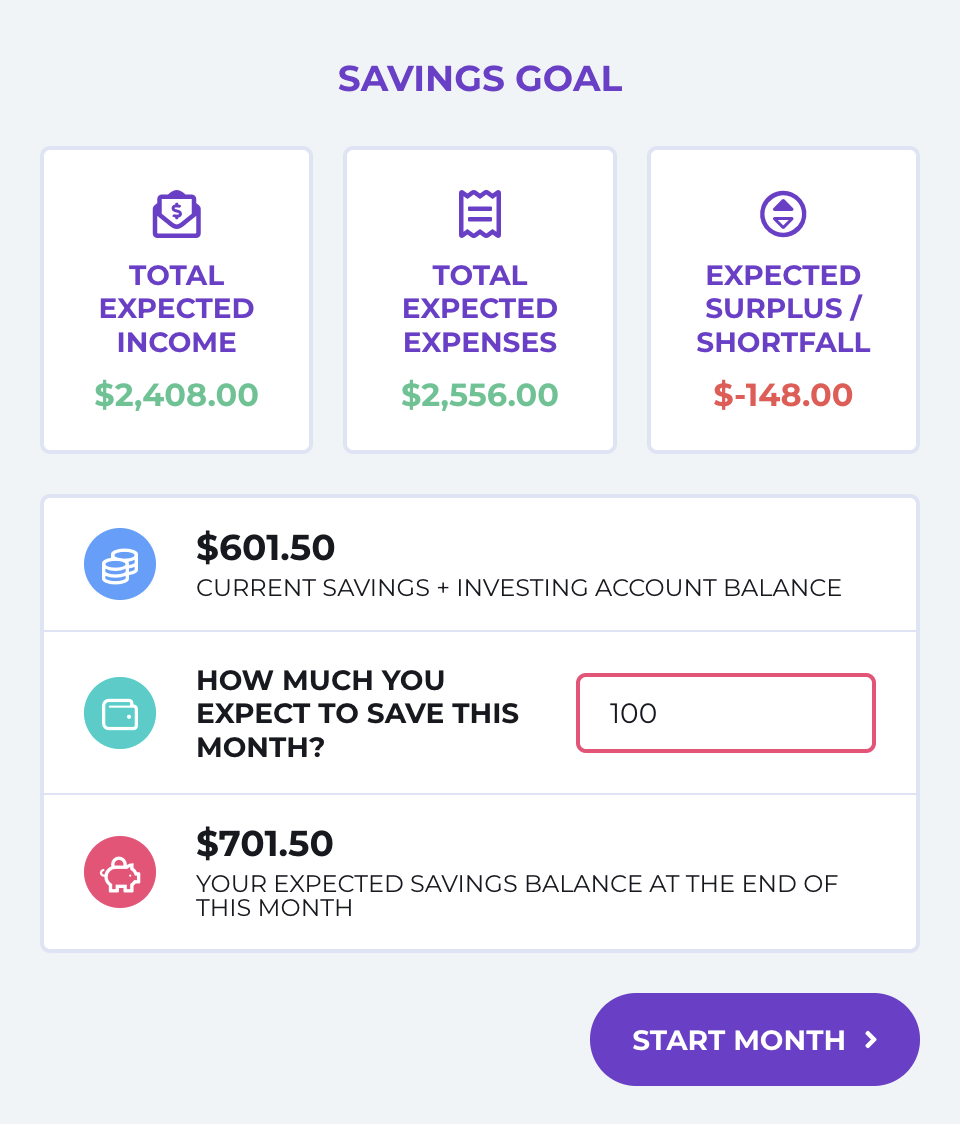

Payez-vous d’abord

Chaque mois, les étudiants doivent aussi définir leur objectif d’épargne mensuel.

Le secret, c’est que nous ne nous soucions pas de savoir quelles seront leurs dépenses prévues – pour obtenir le plus de points, les étudiants doivent économiser au moins 10 % de leurs revenus prévus.

C’est un principe clé de la stratégie d’épargne « Payez-vous d’abord », qui constitue l’un des fondements du Budgeting Game.

Qualité de vie

Lorsque les étudiants commencent le jeu, on leur demande aussi de faire plusieurs choix de mode de vie :

- Où vont-ils vivre ? Entassés avec 5 colocataires, ou dans un endroit plus agréable avec seulement 1 ami ?

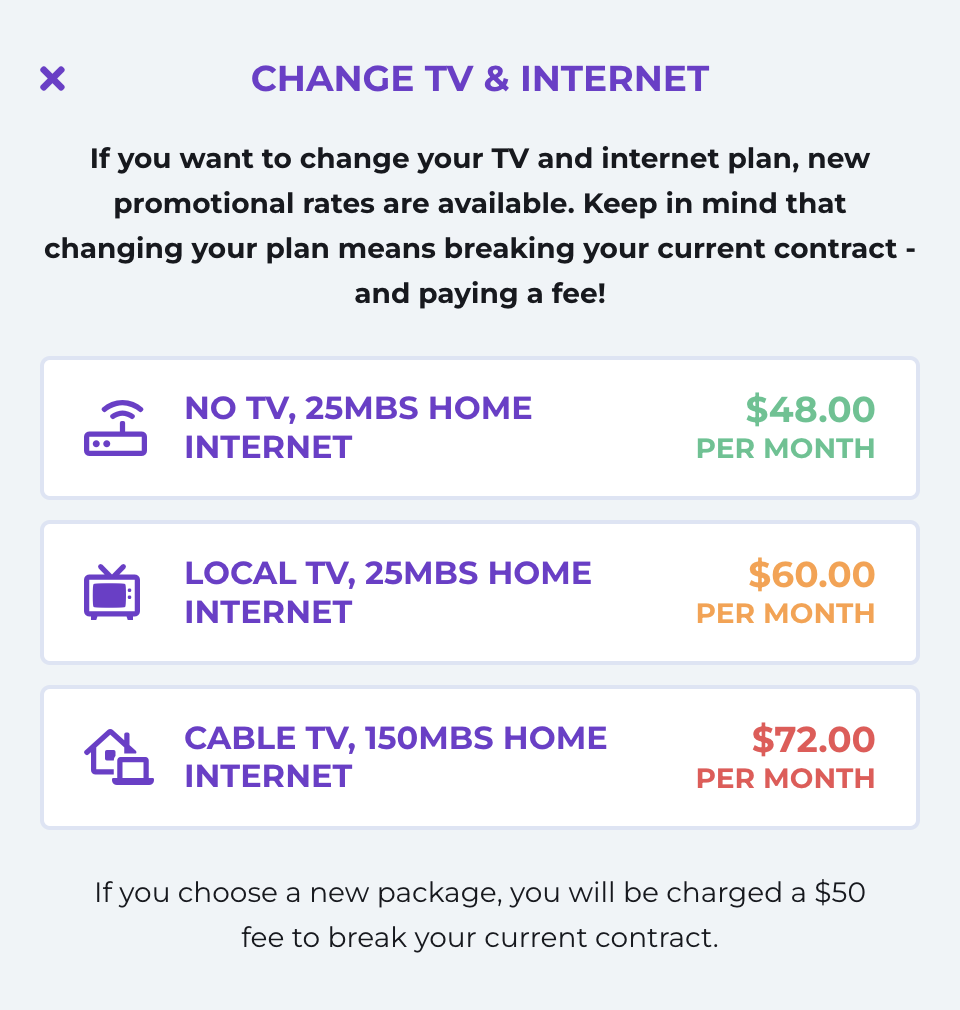

- Quel type de forfait TV/Internet veulent-ils ? Juste l’essentiel, ou un

forfait tout compris ? - Qu’en est-il de leur forfait téléphonie mobile et données ?

- Et comment vont-ils se nourrir ? Beaucoup de ramen et de pâtes bon marché, ou beaucoup de repas au restaurant ?

Ces choix ont un grand impact sur leur qualité de vie : les options les plus coûteuses offrent aux élèves une meilleure qualité de vie et des points बोनस, mais rendent plus difficile l’atteinte de leurs objectifs d’épargne.

Point de discussion

Chaque élève vivra des événements différents au cours du jeu : essayez d’animer une discussion en classe sur les dépenses les plus importantes auxquelles les élèves ont été confrontés chaque mois. À quelle fréquence les élèves s’attendraient-ils à voir chaque dépense se produire dans la vie réelle ?

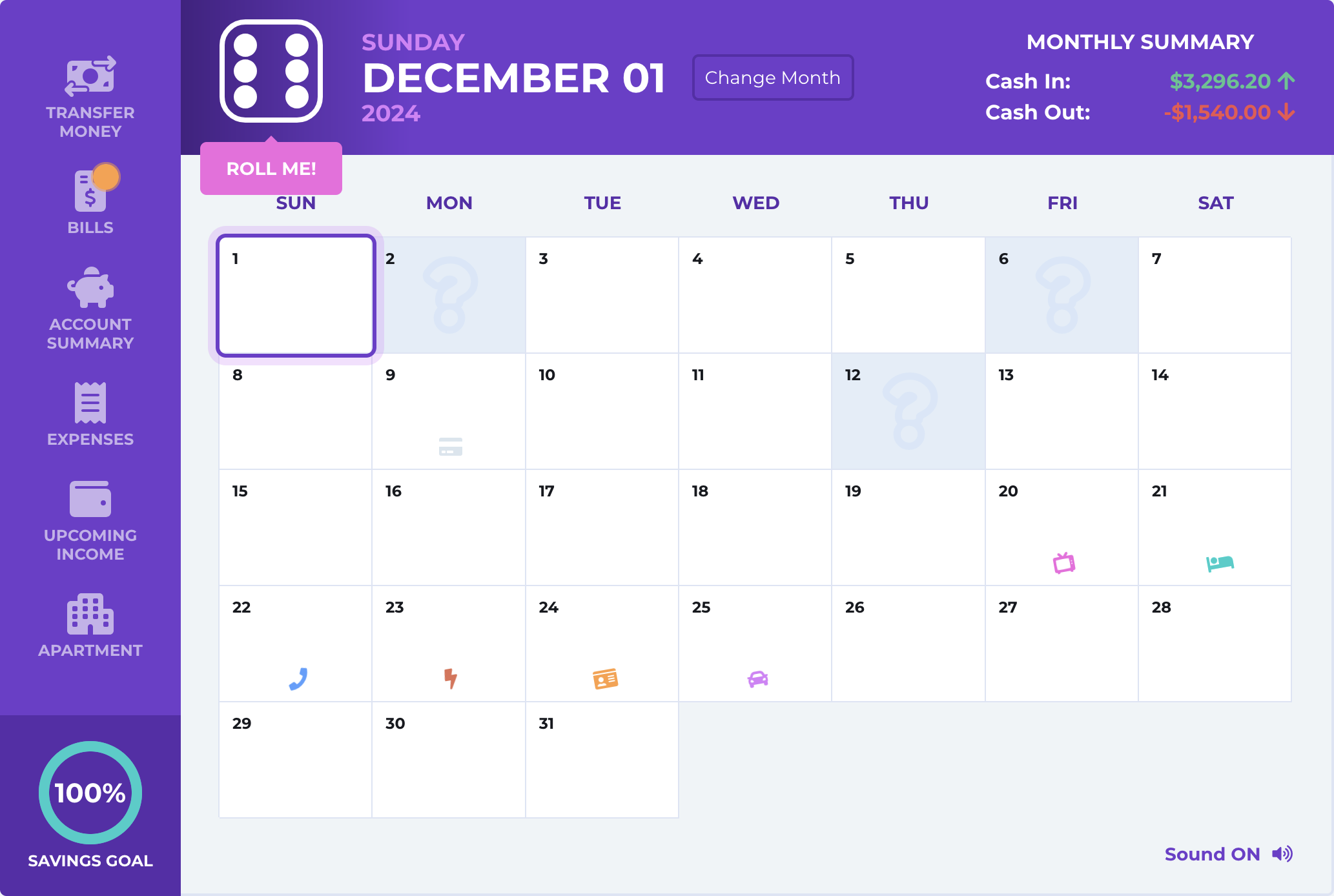

Premier mois

Au fur et à mesure que les élèves avancent dans les premiers mois, le jeu s’interrompt et les invite à suivre de courtes leçons.

Nous abordons le crédit et le débit, les objectifs d’épargne, les fonds d’urgence et d’autres notions essentielles dont les élèves ont besoin pour réussir dans le jeu au cours du premier mois, puis d’autres concepts financiers plus généraux au fil du jeu.

Événements de la vie

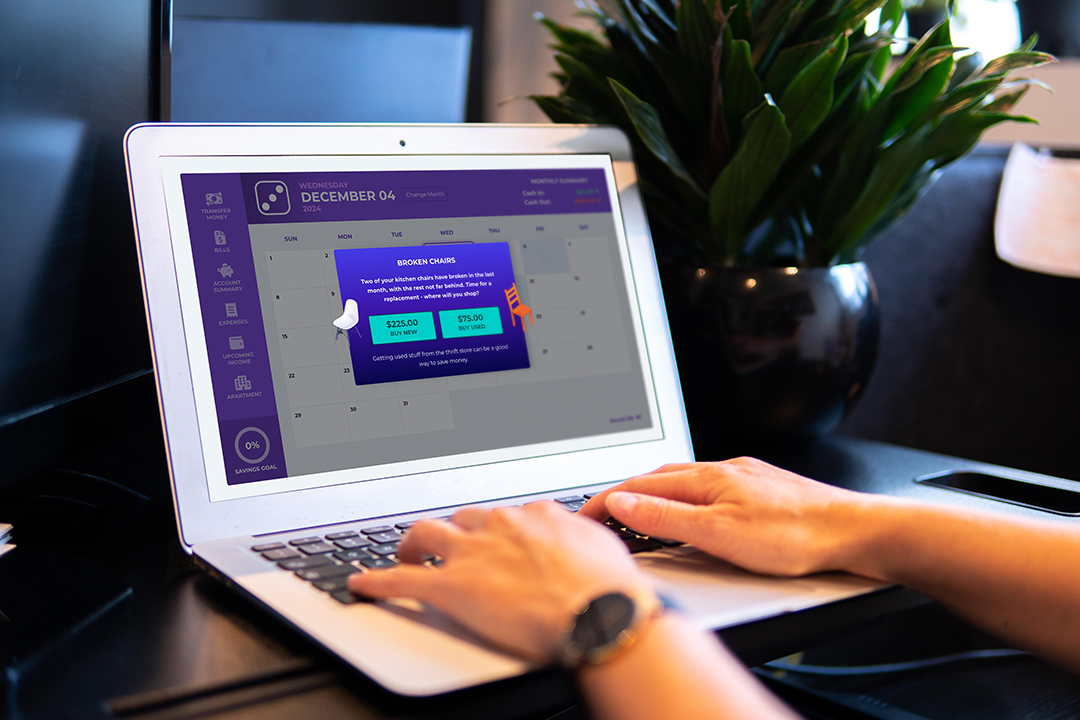

À la fin de chaque trimestre, ils reçoivent un événement de vie. Il existe deux grands types d’événements guidés : les dépenses fixes et les choix.

Dépenses fixes

Les élèves n’ont aucun choix à faire.

Soit ils doivent choisir de payer quelque chose avec leur carte de débit ou de crédit, soit ils doivent décider de le payer ou de s’en passer.

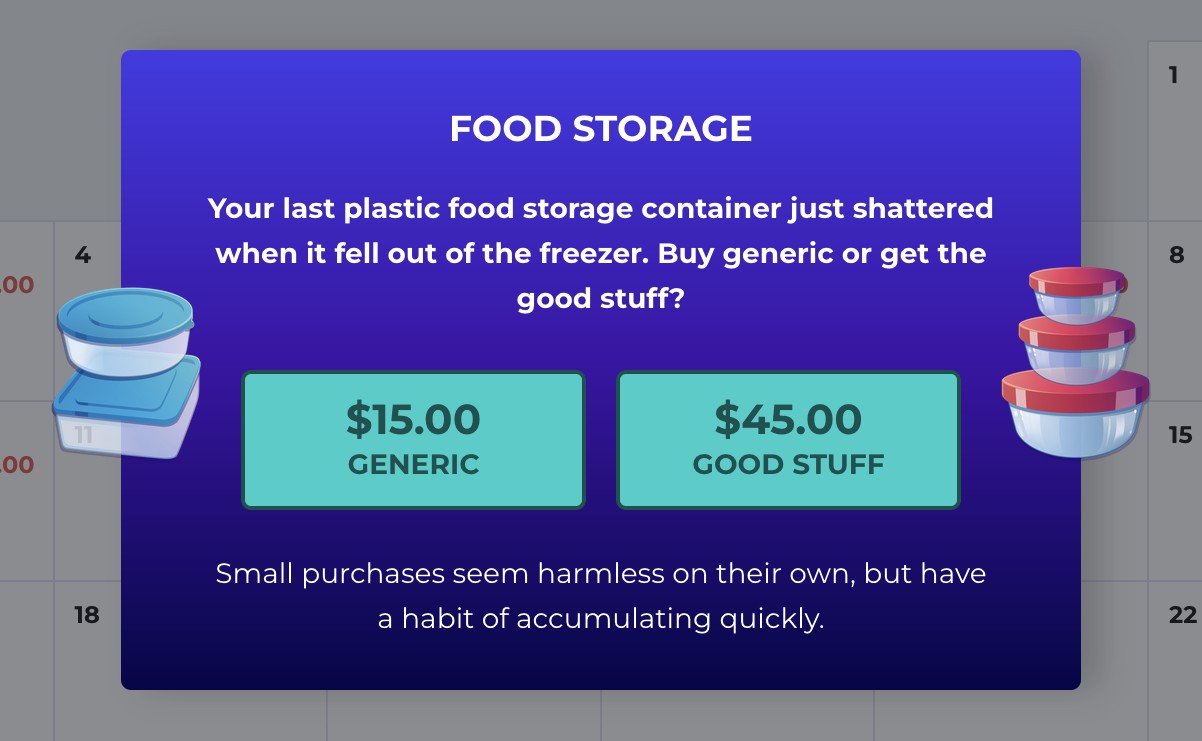

Choix

Les cartes de choix ont un impact important sur leur qualité de vie. Opter pour la solution la plus coûteuse donne généralement aux élèves beaucoup plus de points de qualité de vie tout au long du jeu.

Exemple : les élèves doivent choisir s’ils veulent ou non payer une assurance habitation. S’ils choisissent de ne pas la payer, ils risquent d’avoir un dégât des eaux chaque mois, ce qui leur coûterait plusieurs centaines de dollars.

Point de discussion

Chaque choix dans le Jeu de Budget compte. Les « événements de vie » qui apparaissent au fil du jeu sont en partie déterminés par les choix que les élèves font en jouant.

Que vous est-il arrivé ce mois-ci ? Qu’avez-vous fait auparavant qui a eu un impact sur cela ? Qu’auriez-vous changé pour améliorer ce résultat ? Vous pouvez en discuter avec les élèves, car ils peuvent faire un récapitulatif de ce qui a bien fonctionné et de ce qu’ils auraient changé par le passé.

Clôture du premier mois

À la fin du premier mois, les élèves reçoivent un récapitulatif de leur épargne et de leurs dépenses, ainsi qu’une indication de leur progression vers leur objectif d’épargne.

Atteindre un objectif d’épargne de 10 % ou plus de leurs revenus rapporte beaucoup de points bonus.

Conseil à l’intention de l’enseignant

Veillez à jouer au moins le premier mois du jeu ensemble, en classe.

Terminez le premier mois par un bilan : quelles ont été les dépenses imprévues ? Comment les étudiants s’en sont-ils sortis ? Que feront-ils différemment le mois prochain ?

Évaluations

Élaborer des évaluations autour du Budgeting Game relève d’un véritable art. Vous tirerez le meilleur parti de vos étudiants si vous leur demandez de rédiger des « synthèses mensuelles » : précisez ce qui s’est bien passé, ce qui a mal tourné et ce qu’ils prévoient de faire pour y remédier.

Veillez aussi à utiliser les devoirs intégrés — ils comprennent des quiz automatiquement corrigés que vous pouvez utiliser pour une évaluation plus objective.

Les mois suivants

Les étudiants constitueront leur score de crédit et leur fonds d’urgence pendant la première partie du jeu, avec des leçons tout au long du parcours.

Gardez les étudiants à un rythme régulier en leur faisant terminer des devoirs et des quiz, plutôt que

de longues sessions d’une heure consacrées uniquement au jeu lui-même.

Le classement

Le Budgeting Game propose également une page de classement, affichant le rang des étudiants selon le score global, la valeur nette, le score de crédit et la qualité de vie.

Soyez attentif et félicitez les étudiants — même ceux tout en bas du classement !

Diplômation

Après avoir joué un semestre en tant qu’étudiant à temps partiel, les étudiants « obtiennent leur diplôme » et commencent leur premier emploi à temps plein.

Ils devront choisir un nouveau lieu de vie et d’autres paramètres (puisqu’ils n’auront plus de colocataires) et toucheront désormais un salaire régulier de 40 heures par semaine, à un niveau de rémunération plus élevé.

Point d’apprentissage clé

Le salaire de départ que les étudiants perçoivent lorsqu’ils commencent leur emploi à temps plein dépend du temps qu’ils ont « étudié » lorsqu’ils étaient étudiants. Ceux qui ont souvent « étudié » obtiennent un meilleur salaire avec leur

emploi à temps plein !

Différences du mode temps plein

- Factures plus élevées – Les étudiants n’ont plus de colocataires, toutes leurs factures augmentent considérablement

- Salaires plus élevés – Les étudiants ont une augmentation et travaillent 40 heures par semaine de manière régulière

- Développement professionnel – Au lieu d’étudier, les étudiants peuvent suivre un « développement professionnel » le week-end (et augmenter leur salaire suffisamment)

- Nouvelles factures – De nouvelles factures de « prêt étudiant » et d’« assurance maladie » à payer chaque mois

Point d’apprentissage clé

Le week-end, « Étudier » devient « Développement professionnel » — car tout étudiant dans l’économie moderne devrait comprendre l’importance de l’apprentissage tout au long de la vie. Pratiquer souvent le « Développement professionnel » conduit à une augmentation de salaire au travail !

Autres différences du mode temps plein

Une fois que les étudiants commencent leur emploi à temps plein, ils seront confrontés à encore plus de choix et d’impacts à long terme qu’auparavant.

- Vous prenez un animal de compagnie ? Attendez-vous à dépenser davantage à l’épicerie, et de nouvelles factures vétérinaires apparaissent sous forme d’Événements de vie… Mais attendez-vous aussi à améliorer votre qualité de vie.

- Davantage d’importance accordée aux dépenses du foyer, aux assurances et à l’« entrée dans la vie adulte » en général

Point d’apprentissage clé

À mesure que les étudiants terminent 6, 12, 18 mois et plus de jeu, la plupart des bonnes habitudes financières devraient devenir naturelles.

Après 12 mois, combien d’étudiants ont un score de crédit parfait de 840 ? Lancez une discussion en classe avec les étudiants les mieux et les moins bien classés afin d’identifier ce qui a bien et mal fonctionné, et discutez de l’importance d’adopter de saines habitudes tôt !